Пока жара подавляет все метаболическо-двигательные процессы в организме, и пальцы прилипают к клавишам клавиатуры и кнопкам мыши, Скромное мнение решило воспользоваться двухдневной передышкой согласно прогнозу погоды и потешить себя фантастическим сценарием разрешения экономических проблем, стоящих перед всеми без исключений развитыми странами. Идея этого решения была навеяна анализом всемирно известной фирмы “Золотой мужчина” на одном всемирно известном блог-ресурсе. И хотя некоторые не очень известные д-ра наук предупреждают о том, что такими ресурсами пользоваться нельзя, Скромное мнение нескромно проигнорирует данное предупреждение.

Речь идет о макроэкономическом анализе от Jan Hatzius под названием “Will Public Austerity Cause Private Sector Paralysis?”. Этот анализ сам по себе недоступен широкой публике, но выдержки из него были размещены на блоге Zero Hedge неделю назад.

В своей записке, видимо, по причине полного разочарования в супер-пупер-математических-и-антиэкономических неолиберальных моделях экономики Jan Hatzius решил вернуться в начало начал и обратил внимание на азы макроэкономики:

На самом простом уровне мы видим, что отличительная особенность текущего цикла заключается в коллективной попытке различных секторов экономики (домохозяйств, фирм, государства и остального мира) сократить свою долговую нагрузку путем уменьшения расходов относительно доходов… Это означает недостаток спроса в экономике в целом. (But at the most basic level, we view the distinguishing feature of the current cycle as a collective attempt by the different sectors of the economy? households, firms, governments, and the rest of the world?to reduce their debt loads by pushing spending below income… This implies a demand shortfall for the economy as a whole.)

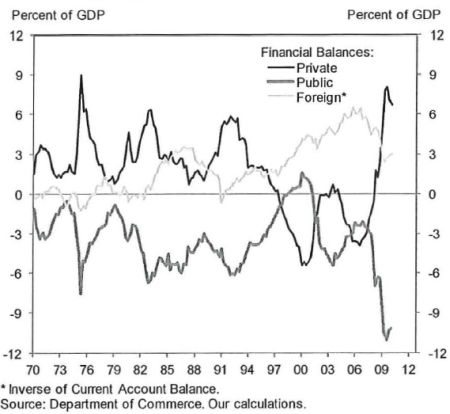

Jan замечает, что три сектора (домохозяйства, государство и внешний сектор) образуют замкнутую систему, и рост финансового баланса одного сектора может происходить только за счет какого-либо иного сектора, а сумма балансов всех секторов всегда должна быть равна нулю:

Since the three sectors constitute a closed system, one sector's borrowing must always be another sector's lending. Hence, the three sectoral balances must sum to zero: private balance + public balance = CA balance.

На примере США Jan приводит график поведения финансовых балансов различных секторов на протяжении более 40 лет:

На словах же Jan говорит:

В первом квартале 2010 года сбережения частного сектора были равны 7% ВВП, государство имело дефицит в размере 10% ВВП, а весь остальной мир имел профицит в размере 3% ВВП (As of the first quarter of 2010, the private sector was running a 7% of GDP surplus, the public sector a 10% of GDP deficit, and the rest of the world a 3% of GDP surplus vis-à-vis the United States.)

Все это далеко не ново и на самом деле является азами макроэкономики, которые Скромное мнение уже давно обсуждало. Это стало нео-новым по причине мозговой негибкости центральных банкиров, членов правительств, докторов из Чикаго, а также пророков из различных немыслительных и антинаучных центров. И привело это к тому, что азы были успешно забыты и задвинуты на самую высокую книжную полку с глаз долой, а теперь вспоминаются с огромным скрипом и треском. Но скрепят и трещат уже не только мозги вспоминающих, но и вся глобальная макроэкономика.

Далее Jan абсолютно справедливо указывает на существование различий между макроэкономическими желаниями и реальностью:

И хотя данное уравнение должно всегда выполняться ex post (по факту), оно не обязано выполняться ex ante (желание). Вполне возможно, чтобы различные сектора экономики стремились к расходам, которые являются несовместимыми друг с другом, и такая несовместимость приведет недостатку совокупного спроса по сравнению с потенциалом предложения в экономике… Если все сектора в экономике стремятся к финансовому профициту …, то экономика будет работать ниже потенциала (But while this equation must always hold ex post as a matter of accounting, it need not hold ex ante. In other words, is quite possible for different sectors to pursue spending plans that are mutually inconsistent with one another, and such inconsistencies can keep aggregate demand away from the economy's supply potential… if all sectors taken together aim to run a financial surplus .. the economy will tend to operate below potential)

И хотя в деталях Jan немного запутался (Скромное мнение их урезало и готово закрыть глаза на такие неточности), он поднял ключевой экономический принцип – в макроэкономике ex ante отличается ex post, т.е. желания не всегда совпадают с реальностью. Все три сектора могут желать профицит, но реальность вынудит как минимум один из них находится в дефиците. И остаточным элементом в указанном уравнении обычно бывает финансовый баланс государства потому, что налоговые сборы и социальные расходы государства зависят от реализующейся экономической ситуации. Механизм, который выталкивает государство в дефицит, называется “автоматические фискальные стабилизаторы”. Их действие (факт) не зависит от принятого кем-то когда-то бюджета (желание).

Затем Jan выносит очередной смертный приговор теории ссудного капитала. Если частный сектор абсолютно твердо намерен сберегать, то экономика адаптируется к новым расходам через падание производства и доходов, а не через изменение процентных ставок по сбережениям и инвестициям. В итоге:

Более низкий доход частного сектора предполагает более низкие налоговые сборы, что имеет аналогичный эффект на баланс бюджета и может вызвать новый виток фискальной консолидации со стороны Конгресса. Этот замкнутый круг продолжается до тех пор, пока кто-нибудь не смирится с более низким профицитом (сбережениями) или более высоким дефицитом. (lower private sector income implies lower tax revenues, which has a similar impact on the government balance and could trigger further austerity moves by Congress. Ultimately, this adverse feedback loop doesn't end until someone accepts a smaller surplus or a larger deficit.)

Рассуждая о возможных путях решения этой проблемы, Jan приходит к естественному и разумному выводу:

Поэтому лучше смириться с ex ante необходимостью дефицитов (т.е. на основе желаний), т.к. они (дефициты) все равно произойдут по факту. (So it is better to accept the need for these deficits on an ex ante basis since, to a large extent, they will happen ex post anyway.)

Ну просто голос разума в неолиберальном болоте современности!

В конце концов, Jan говрит, что политический консенсус не готов на это, а монетарная политика является беспомощной, и поэтому проблем не миновать.

Еще бы! Неолибералы слишком крепко держат за горло мировую экономику, чтобы позволить фискальной политике исполнять ее прямое назначение. Для этого достаточно взглянуть на Еврозону.

Но и политика процентных ставок уже изжила сама себя. То, что ранее (с 80-х до последнего времени) приводило к перезапуску бизнес-цикла и V-образному восстановлению экономики, являлось элементарным соблазнением частного сектора на все большие суммы долга. В ответ на возникающую рецессию, вызванную сокращение расходов частного сектора из-за растущей долговой нагрузки, ФРС понижала процентные ставки, что давало частному сектору возможность перефинансироваться по новым, более низким ставкам, и даже взять еще больше кредитов. Но запас хода процентной политики, который Волкер, борясь с внешним (нефтяным) шоком, передал последующим поколениями центральных банкиров, уже исчерпан. И сегодня частный сектор уже не очень стремиться брать новые долги даже при рекордно низких (во времена неолиберализма!) ставках.

Побочным эффектом подобной макроэкономической политики (то, что Jan пока не понял либо не хочет сообщать широкой публике) стало перераспределение доходов и финансовых активов в пользу банков, которые падение процентных ставок компенсировали ростом объема кредитования, отхватывая все больший кусок от экономического пирога.

Перераспределение доходов также происходило и в другой плоскости – от работников к владельцам капитала. Это привело к тому, что корпоративный сектор накопил огромные денежные ресурсы, которые он не видит перспективы вкладывать в реальной экономике по причине сомнительности будущего спроса на свою продукцию.

В прошлый раз Скромное мнение выдвинуло гипотезу о том, что корпоративный сектор будет искать применение своим капиталам на рынке спекуляций. Эта гипотеза приводилась в ракурсе дальнейшего роста рынков акций. Рост акций будет основан на продолжающемся росте прибылей корпораций, что происходит по причине роста маржи: зарплаты работников в лучшем случае не падают, а производительность труда показывает чудеса роста. Это однозначно ведет к росту доли капитала, а следовательно и стоимости акций. Но корпоративный сектор делает это уже очень давно. И вполне вероятно, что некоторые владельцы капитала понимают, что этот сценарий не является устойчивым в долгосрочной перспективе.

И здесь Скромное мнение вновь обратится к анализу от фирмы “Золотой мужчина”. Необходимо отметить, что это уже второй анализ подобного рода от фирмы “Золотой мужчина”. Более того, предыдущий анализ в своей глубине и выводах заходил намного дальше рассмотренного выше.

Фирма “Золотой мужчина” общепризнанно является самым успешным инвестиционным банком в мире и истории. Но “Золотой мужчина” не есть банк в прямом смысле слова. Позиция монетарной политики его, конечно, интересует, но отсутствие кредитного бизнеса не позволяет ей воспользоваться, т.к. корни “Золотой мужчина” имеет в консалтинго-финансовом бизнесе. И хотя в последнее время большую часть прибыли приносила торговля, прибыльность этого направления бизнеса выглядит сомнительной в долгосрочной перспективе: удача может отвернуться, законодательство поменяться или еще что-нибудь случится, и тогда “чао, бамбино, сорри”. В связи с этим возврат в традиционный бизнес может не выглядеть малопривлекательным, и даже наоборот. Однако, благодаря всем предыдущим стараниям неолибералов, традиционный бизнес – мертв.

Сказанное выше есть длинная версия того, что появление подобных записок от самого успешного инвестиционного банка не является случайным. И отсюда возникает следующий фантастический сценарий.

Корпоративный сектор смотрит в свое будущее и видит … бездну. В будущем, которое он видит, нет спроса на производимую продукцию.

Он ужасается, потому что сама основа существования его бизнеса – обеспеченный деньгами спрос – стремительно исчезает в черной дыре неолиберализма.

Но корпоративному сектору все равно, откуда берутся деньги, лишь бы в итоге они оседали на его счетах. Поэтому он начинает лоббировать изменение политического консенсуса в пользу продолжающихся дефицитов бюджета, поддерживающих спрос в экономике.

Банки, однако, категорически не заинтересованы в существенном и постоянном источнике новых (бесплатных) денег в экономике, т.к. это представляет прямую угрозу их бизнесу. Банки заинтересованы в существовании только собственных банковских денег, т.к. эти приносят им прибыль. (К вопросу конкуренции между банками и государством Скромное мнение, видимо, вернется в будущем, и пока констатирует это как факт.)

Следовательно, корпоративному сектору в борьбе за выживание придется столкнуться с банками. И кто в этой войне победит – вопрос открытый.

С другой стороны, отдельные корпорации может и готовы поделиться заработанными деньгами с собственными работникам, но в этом случае их не поймут акционеры, да и эффект на их собственные продажи будет нулевым.

В математике такая проблема носит название “дилеммы заключенного”. В дилемме заключенного некооперативная, но рациональная игра индивидуальных игроков приводит в целом к худшему результату, по сравнению с кооперативной игрой. Но кооперативная игра подвержена риску предательства, и поэтому в отсутствии внешних факторов игроки всегда рано или поздно скатываются к предательству.

Следовательно, если всем корпорациям извне навязать правило о разделении их дохода на доход капитала и доход труда, то этот результат экономически может быть более выгодным по сравнению с существующей ныне некооперативной конкуренцией.

Самое интересное, такое правило уже существует и называется оно “минимальная заработная плата”. Осталось только повысить ее в несколько раз, выдавить неприбыльные корпорации из “бизнеса” нерационального использования ограниченных ресурсов и передать государству задачу по использованию высвободившихся ресурсов на благо всего общества. А что это такое – решит само общество на следующих выборах.

Фантастический сценарий? При нынешнем состоянии зомбированности населения – однозначно. Но человек всегда стремился к недостижимому.