На прошедшей неделе д-р Бернанке два дня развлекал Конгресс США сказками о том, как много еще может сделать монетарная политика в борьбе с текущим кризисом. Например, может реинвестировать чуть более 100 млрд долларов денег, полученных от ранее выкупленных ипотечных облигаций. Или может перестать платить банкам проценты в размере 0.25% по их избыточным резервам. В общем, спектр имеющихся инструментов воздействия еще достаточно широк. К тому же деньги от ранее выкупленных облигаций поступают постоянно, и поэтому рычаг воздействия будет существовать всегда.

Из этих двух дней развлечений Скромное мнение уловило только два интересных вопроса, заданных сказочнику в первый день конкурса красоты. Стенограммы сессии вопрос и ответов у Скромного мнения нет, поэтому цитирование будет идти по памяти:

Вопрос: Как Вы думаете, почему компании, имеющие большие объемы денег, не инвестируют?

Ответ: Большинство компаний имеют избыточные мощности.

Вопрос: Считаете ли Вы, что мелкий бизнес имеет проблемы с финансированием?

Ответ: Проблема “номер 1” мелкого бизнеса заключается в отсутствии клиентов, а не в трудностях с финансированием.

Скромное мнение озадачено, почему у д-ра Бернанке не спросили о том, каким именно образом монетарная политика может решить указанные выше проблемы сегодня. А также как долго ФРС будет продолжать дважды в год отнимать время у серьезных людей – конгрессменов – своими нескладными баснями. Но, как говорится, чем бы дите не тешилось, лишь бы не плакало.

Намного более насыщенной в экономическом отношении стала на прошлой неделе электронная дискуссия между Полом Кругманом и Джеймсом Гэлбрейтом.

Пол Кругман, лауреат Нобелевской премии по экономике 2008 года, известен всему миру. В современной макроэкономической дискуссии Кругман принадлежит к лагерю тех, кто считает, что США становятся второй Японией и станут ей, если правительство не продолжит стимулировать экономику фискальным образом и не оставит разбор фискальных проблем “на потом”. Таким образом, Пол категорически противостоит лагерю клоунов.

Джеймс Гэлбрейт является неординарной фигурой в американской политике и макроэкономических дебатах, но малоизвестен широкой публике за пределами США. Его значимость подчеркивается, например, тем фактом, что в сентябре 2008 года он был вызван в Конгресс США во время обсуждения 700 миллиардного законопроекта TARP. Его макроэкономические взгляды легко описать следующим фактом. В марте 2008 года на юбилейной 25-й ежегодной конференции в честь Милтона Фридмана, Джеймс заявил:

На самом деле я пришел, чтобы похоронить Милтона, а не восхвалять его. Но я хочу сделать это на территории, которую он поддерживал, на которой он был силен и на которой правил многие десятилетия. Это монетарная политика, монетаризм, естественный уровень безработицы, а также приоритет инфляции над безработицей… Серьезные люди не должны больше интересоваться подобными идеями. (Truly I come to bury Milton, not to praise him. But I would like to do so on the terrain that he favored, where he was strong, and over which he ruled for many decades. This is monetary policy, monetarism, the natural rate of unemployment and the priority of fighting inflation over fighting unemployment… Serious people should not concern themselves with these ideas any more.)

Не слабо, однако…

Джеймс также является сыном Джона Гэлбрейта, который был советником Кеннеди и Клинтона и который стал одним из трех людей, дважды награжденных медалью Свободы Президента США. В свете дискуссии между Кругманом и Гэлбрейтом-младшим ироничным является то, что во время Второй мировой войны Гэлбрейт-старший был заместителем главы Офиса администрации цен Правительства США.

Таким образом, Джеймс Гэлбрейт не только не принадлежит лагерю клоунов, но, возможно, отстоит от Кругмана также далеко, как Кругман – от клоунов. Но достаточно для контекста и перейдем к самой дискуссии.

Началось дело с выступления Джеймса Гэлбрейта перед “Комиссией по сокращению дефицита”, созданной Обамой с оной целью. Само выступление в макроэкономическом смысле не является революционным и больше посвящено политике, но Джеймс делает несколько интересных утверждений.

Во-первых, относительно платежеспособности правительства США:

Федеральное правительство платежеспособно до тех пор, пока американские банки обязаны принимать к оплате чеки правительства США. Это равноценно утверждению “до тех пор, пока существует федеральная власть в стране (The federal government is "solvent" so long as U.S. banks are required to accept US. Government checks -- which is to say so long as there is a Federal authority in the Republic.)

Во-вторых, относительно дефицита, процентных ставок и рынка облигаций приблизительно в следующем ракурсе:

Большинство простых людей верят, что федеральное правительство должно одалживать деньги для проведения расходов … Рынки навязывают правительству дисциплину … 30-летние облигации правительства имеют сейчас доходность немногим более 4 процентов или чуть более половины доходности полдесятилетия назад … Стенная улица уверенно проголосовало в пользу текущей фискальной политики … Следовательно мандат по сокращению дефицита бюджета является абсолютно ненужным. Данное действие вряд ли сможет привести к падению процентных ставок, ни краткосрочных и ни долгосрочных, потому что они уже рекордно низки. (Most informed laymen believe that the Federal government must borrow in order to spend … The markets impose discipline on the government … thirty year Treasury bonds are yielding just over four percent -- or just a little more than half their yield a decade back … Wall Street has made a strong vote of confidence in the fiscal probity of our current policies … it follows that the mandate to reduce the primary deficit to zero by 2015 is unnecessary. Such an action can hardly reduce interest rates -- neither short nor long-term -- which are already historically low.)

“Но минутку”, скажут некоторые. Да, процентные ставки сейчас низки, но рынки неустойчивы и могут легко развернуться. И что тогда? … В случае нерациональных рынков разумной политикой будет одалживать как можно больше сейчас, пока рынки предлагают хорошую сделку (But wait a minute, some may say. Yes interest rates are low at the moment. But bond markets are fickle, they can turn on a dime. And what then? … In the face of irrational markets, the sensible policy is to borrow heavily for so long as they are offering a good deal.)

Вывод состоит в том, что невозможно логически утверждать, что рынки настаивают на сокращении дефицита. Либо рынки рационально не беспокоятся по поводу дефицитов, либо они ведут себя нерационально, но тогда они вряд ли могут на чем-либо настаивать. (The conclusion … is that one cannot logically argue that markets insist on deficit reduction. Either the markets are rationally unworried about deficits, or they are acting irrationally right now, in which case they can hardly "insist" on anything.)

В-третьих … :

В реальности расходы государства создают спрос на государственные облигации со стороны частного сектора (In Reality, Public Spending Creates a Demand for Treasuries in the Private Sector.)

В итоге вывод:

Кредитоспособность, банкротство и даже высокие реальные процентные ставки не являются реальными рисками этой системы. Реальными рисками в этой системе являются (в незначительной степени) инфляция и в большей степени девальвация доллара. Однако в данный момент существует широкий консенсус о том, что более дешевый доллар является хорошей целью. (Insolvency, bankruptcy, or even higher real interest rates are not among the actual risks to this system. The actual risks in this system are (to a minor degree) inflation, and to a larger degree, depreciation of the dollar. However at the moment there is wide agreement that a lower dollar would be a good thing.)

А следующий перл особенно интересен:

Самым лучшим местом в истории (для этой Комиссии) – это полное ее отсутствие в истории. (The Best Place in History (for this Commission) Would be No Place At All.)

Остается только добавить, что без работы члены Комиссии при этом не останутся.

Затем на сцену выходит г-н Пол Кругман, который, напомним, является сторонником дефицитов сейчас, но противником потом. Он начинает свою атаку с вывода выше:

Я не думаю, что это верно. Для проведения расходов правительство должно убедить частный сектор высвободить реальные ресурсы. Оно может сделать это посредством налогообложения, заимствования, или печатая деньги. И существует предел для всех трех возможностей. Даже страна с собственной бумажной валютой может стать банкротом, если сильно постарается. (I don’t think that’s right. To spend, the government must persuade the private sector to release real resources. It can do this by collecting taxes, borrowing, or collecting seignorage by printing money. And there are limits to all three. Even a country with its own fiat currency can go bankrupt, if it tries hard enough.)

Скромному мнению особенно занятным кажется декларация бумажных денег с помощью убеждения. Не совсем понятно, как путем заимствования или печатания денег можно убедить частный сектор в чем-либо и зачем. Кроме того, определение реальности ресурсов вызывает сомнения. Если они включают только нефинансовые ресурсы, то задача их высвобождения решается налогообложением. Если же они включают финансовые ресурсы, то государство может создавать собственные деньги, не пытаясь никого ни в чем убедить. Т.е. первый и третий пункт из списка выше являются взаимоисключающими по отношению к убеждению частного сектора высвобождать реальные ресурсы.

Далее Пол погружается в моделестроение и, используя количественную теорию денег, строит параболу, которая позволяет ему утверждать, что:

Существует максимальный уровень долга, которым можно управлять. На практике это означает, что если мы можем сказать такое для упрощенной модели, то в некой точке ниже критического уровня для данной модели правительство может решить, что дефолт является лучшим вариантом по сравнению с гиперинфляцией … Поэтому существуют реальные пределы для дефицитов даже в странах, которые могут печатать собственные деньги … В экстремальных условиях они (дефициты) могут привести к гиперинфляции, но мы еще очень далеки от этих условий. (So there is a maximum level of debt you can handle. In practice, if it makes sense to say such a thing with regard to a stylized model, at some point lower than the critical level implied by this model the government would decide that default was a better option than hyperinflation… So there are real limits to deficits, even in countries that can print their own currency … in extreme conditions they CAN cause hyperinflation; we’re nowhere near those conditions now.)

О том, что основные допущения количественной теории денег в современных условиях категорически не выполняются, Скромное мнение уже писало, и об этом Джеймс Гэлбрейт прямым текстом указывает в своем ответе Кругману:

В реальном мире, в котором мы живем, государству нет необходимости “убеждать частный сектор высвободить реальные ресурсы”. В реальном мире частный сектор уже высвободил эти ресурсы в количестве десятков миллионов людей … Все, что правительству следует делать, в реальном мире, это мобилизовать эти ресурсы, желательно на выполнение полезных задач. (In the actual world we live in, government does not have to "persuade the private sector to release real resources." In the actual world, the private sector has already released those resources by the tens of millions of people… All the government has to do, in the actual world, is mobilize those resources, which it does by issuing checks, preferably to pay people to do useful things.)

Также нет необходимости при проведении государством расходов “одалживать” деньги путем выпуска облигаций. Расходы создают деньги … С операционной точки зрения это есть бесплатные резервы в банковской системе. Причина, по которой государство выпускает облигации, заключается в том, что банки хотят получать более высокий доход по сравнению с резервами … и государство соглашается на это одолжение. (Nor is it necessary, when the government issues a check, that it issue a bond to "borrow" the money behind that check. The check creates money in the first place … Operationally, this is a free reserve in the banking system. The reason the government issues a bond later, is that the banks like to have a higher rate of interest … and the government likes to oblige them.)

Дальнейшую часть ответа Джеймс проводит в рассуждениях о том, что инфляция является риском и проблемой, на которую государство может влиять, но намного большим риском и проблемой являются:

Реальные проблемы: безработица, забота о престарелых, энергия, изменение климата, и катастрофа в Мексиканском заливе. Так называемые долгосрочные дефициты не являются реальной проблемой. (real problems: unemployment, care for the aging, energy, climate change, and the disaster in the Gulf of Mexico. The so-called long-term deficit is not a real problem.)

В итоге оказывается, что Пол согласен, например, даже с утверждением, что:

Государство может “создавать богатство, печатая деньги”, что некоторые иные комментаторы называют абсурдом, является простой истиной: государственные расходы в рамках дефицита бюджета, оплаченные долгами или созданными деньгами, задействуют ресурсы, которые иначе были бы незаняты (government can “create wealth by printing money”, which some other commenters call absurd, is the simple truth: deficit-financed government spending, paid for with either debt or newly created cash, will put resources that would otherwise be idle to work.)

Однако, он продолжает настаивать. Хотя, с другой стороны, и не думает так:

Я не принимаю идею о том, что дефициты никогда не являются проблемой. Еще раз, я не думаю, что в практическом смысле у нас есть разногласие (I don’t accept the idea that deficits are never a problem. Again, as a practical matter I don’t think we have a disagreement.)

Запутанно. И непонятно, где именно Пол Кругман услышал, что дефициты никогда не являются проблемой. Собственно, об этом и указал Полу в своем ответе Джеймс:

У нас есть согласие на счет (достаточно тривиального и крайне отдаленного) тезиса о том, что при полной занятости более высокий уровень инфляции может быть проблемой. (we agree on the (fairly trivial, and highly remote) thesis that at full employment, a higher rate of (garden-variety) inflation can be a problem.)

Не существует магической формулы, которая может предсказать, когда дефициты станут слишком большими. Дефициты будут слишком большими, когда состояние совокупного спроса и инфляции укажут на это. И тогда дефициты могут быть уменьшены.

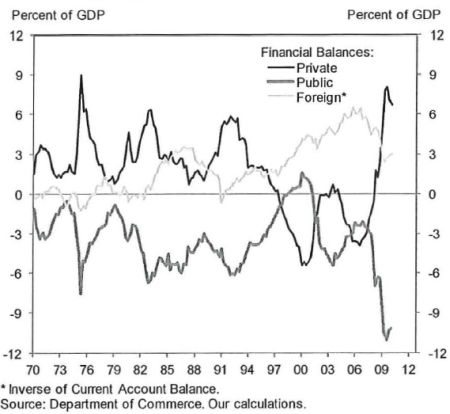

С другой стороны, действие автоматических стабилизаторов бюджета таково, что даже в США, где стабилизаторы являются достаточно слабыми, при восстановлении экономики доходы бюджета растут в 2-3 раза быстрее роста ВВП и расходов бюджета. Так происходило в стабильные 90-е, и так происходило после рецессии начала 2000-х, и это видно невооруженным глазом:

Вот и все. Остается только узнать, тронулся ли лед на самом деле, или же это был единичный случай публичной, хотя и электронной дискуссии по сути проблемы, после чего страус еще глубже засунет голову в песок. Ведь количественная теория денег все еще жива и здравствует. Хотя всем понятно, что деньги не могут потратить сами себя. Но вот в долгосрочной перспективе они, очевидно, смогут, и тогда не избежать нам либо гиперинфляции, либо дефолта. Вот дожить бы только. Хотя с дефолтом вроде уже разобрались. Дефолт отменяется! И если дискуссия по сути проблемы будет продолжаться и дальше, то, возможно, и с проблемой гиперинфляции тоже разберемся.

Дополнение на следующее утро

Правило о связи изменений номинального ВВП и доходов бюджета действует также и в обратную сторону, а именно при падении ВВП доходы бюджета падают в 2-3 раза быстрее, что ведет в росту дефицита бюджета попутно с ростом отношения долга к ВВП. Для любителей урезать фискальную поддержку – замкнутый круг. И страны Еврозоны станут тому подтверждением из реального мира.

Дополнение в иной абстрактный день

Ну что ж, Кругман подтвердил, что описанный выше случай был исключением, а не сдвигом. В своем следующем же посте он вновь начал обсуждать кредитоспособность правительства США. В этом смысле интересным является один факт, который юристы по конституционному праву в США, безусловно, знают: статья 4-я 14-ой поправки к Конституции США лишает политиков возможности объявить дефолт. Конечно, несмотря на это, какой-нибудь клоун может подписать закон/указ, что создаст великий бардак на неделю-другую. Но этот закон будет оспорен и отменен Конституционным судом, а имя клоуна будет навеки записано в книгу истории неолиберализма в главе о мега-клоунах, где будет также описана Россия 1998 года.