В интересные времена живем, однако.

Полторы недели назад (21-го июля) Евросоюз активно спасал еврозону. Поводом для экстренного спасения стали спекуляции по поводу долга Италии. Вроде как Грецию и спасли. А что же с облигациями Италии? А ничего. Им “что в лоб, что по лбу”:

Самая верхняя кривая – это кривая доходности гособлигаций Италии за три дня до очередного спасения Греции (кривая доходности показывает эффективную ежегодную доходность облигаций до соответствующего срока погашения). Самая нижняя кривая – кривая доходности после объявления о победоносном спасении Греции 22-го июля. Кривая доходности по середине – это кривая доходности гособлигаций на момент закрытия торгов в пятницу 29-го июля. Разница между первой и третьей в экономическом смысле практически отсутствует.

Бог с ней с Грецией. С ней уже давно все ясно. Из нее выжмут последние соки, но из цепких лап еврозоны просто так не выпустят. Но когда розничные продажи в Испании в текущих ценах показывают вот такую динамику …

… то в самое время задуматься о высоком.

… то в самое время задуматься о высоком.

Впрочем, ничего нового по поводу еврозоны к тому, что уже было сказано в этом блоге год-полтора назад, СМ добавить не может. К сожалению, мы все являемся свидетелями уникального социального и политического эксперимента во вполне развитом мире. Так сказать, апофеоз (от др.-греч. ἀποθεόσις) Вашингтонского консенсуса и всей теории неолиберализма.

В это время США тоже спасают себя, но только непонятно от кого. Весь мир интересуется вопросами о том, повысит ли Конгресс США лимит госдолга или нет, если повысит, то на каких условиях.

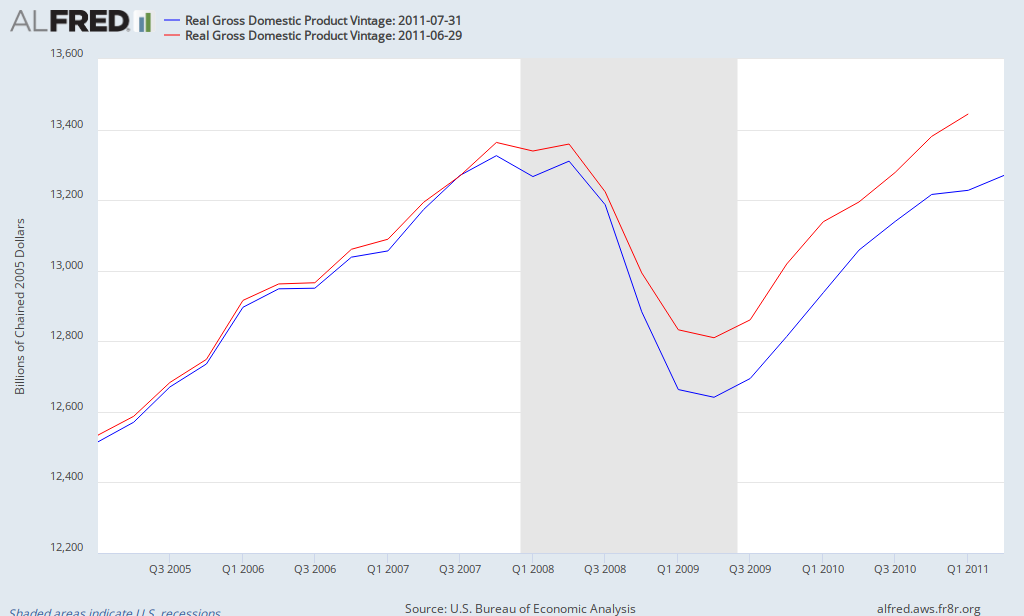

И пока конгрессмены спасают сами себя от собственной глупости, вышли данные о росте ВВП США во втором квартале, который составил 1.3% в годовом исчислении. Если кому-то может показаться, что эти новости были плохими, то он будет неправ. Эти новости были абсолютно ужасными, особенно учитывая ежегодное статистическое уточнение данных о ВВП за предыдущие периоды. Экономика США до сих не достигла докризисного уровня:

Красная линия показывает ВВП США до пересмотра данных, синяя – после пересмотра.

Естественно, что дефицит бюджета достиг существующих пропорций в условиях, когда частная экономика коллапсирует. Прямолинейный вывод, который сразу же можно сделать из графика выше, состоит в том, что либо дефицит бюджета был слишком маленьким, либо расходы правительства слишком неэффективными, либо и то, и другое вместе взятое. И поэтому Конгрессу вместо насильственного сокращения дефицита бюджета необходимо думать о дополнительных стимулах экономики. И особенно в свете уточненных данных о росте ВВП в первом полугодии.

Все это навело СМ в пятницу вечером на мысли о дебатах в Конгрессе США по поводу лимита госдолга. Включив прямую трансляцию, СМ сразу же наткнулось на некого демократа, выступающего от имени американского народа и обвиняющего республиканцев в том, что американский народ за последнюю неделю навязанных республиканцами бессмысленных дебатов, потерял то ли 4 трлн, то ли 400 млрд долларов. Демократ имел в виду, видимо, рынок акций, сначала спутав его с витающими планами сокращения дефицитов бюджета в следующую десятилетку. Иронично то, что сократив дефициты бюджета на 4 трлн долларов Конгресс на самом деле лишит американский народ 4 трлн долларов с точностью до цента (но с поправкой на прямой импорт по заказам правительства). В любом случае, поняв, что уровень аргументации в дебатах полностью соответствует уровню интеллекта современной политики, СМ прямую трансляцию уверенно выключило.

Но все это вновь же навело СМ на мысли о связи богатства народа и рынка акций, поскольку совсем недавно эта тема поднималась в комментариях, но осталась тогда незаконченной. Вот и настало время ее завершить, пока все остальные заняты спасениями. Пусть сначала спасут, а потом будем думать о последствиях спасения.

Речь в комментариях зашла об учебнике макроэкономики под со-авторством Бен Бернанке и его взглядах на национальное богатство в ракурсе рынка акций. Как известно, эта тема занимает важное место в теории монетарной политики в разделе анализа положительных эффектов программ количественного облегчения на экономику.

В 6-м издании на странице 41 в разделе Национальное богатство авторы пишут:

Внутренние финансовые активы, находящиеся во владении резидентов, не являются частью национального богатства, потому что ценность внутренних активов компенсируется внутренними финансовыми обязательствами. (Domestic financial assets held by domestic residents are not part of national wealth because the value of any domestic asset is offset by a domestic financial liability.)

Авторы приводят пример банковского счета, остаток на котором является одновременно финансовым активом вкладчика и финансовым обязательством банка. Они полностью соответствуют друг другу и в сумме дают ноль.

Затем, тут же забывая, что только что сами же сказали, они говорят:

Ценность существующих активов и обязательств, которые составляют национальное богатство, может измениться. Например, значительный рост рынка ценных бумаг во время 90-х годов увеличил национальное богатство США. (The value of the existing assets or liabilities that make up national wealth may change. For example, the dramatic increase in the stock market during the 1990s increased U.S. national wealth.)

Иными словами, рост рынка акций увеличивает богатство американского народа. На это, видимо, и ссылался упомянутый выше конгрессмен-демократ, и на это опирался Бернанке в своих программах количественного облегчения, надеясь, что ожидаемый рост рынка акций и, соответственно, богатства поможет перезапустить экономику. К большому разочарованию Бернанке, сейчас уже совершенно очевидно, что программы количественного облегчения ничего не перезапустили. Хотя, он, конечно, всегда может сослаться на то, что недостаточно старались.

Итак, Бернанке и соавторы утверждают, что в момент, когда фирма продает резидентам свои акции, национальное богатство не создается, потому что финансовый актив в виде только что купленных акций является финансовым обязательством. В момент продажи рыночная цена акций как актива акционеров, так и обязательства фирмы является единой и равна цене продажи. Следовательно, в момент продажи национальное богатство не увеличивается, а просто создаются новые ценные бумаги.

В будущем, по мере того как рыночная цена акций отклоняется от начальной цены продажи, национальное богатство может изменяться. Если цены на акции растут, то растет цена финансовых активов акционеров, в то время как цена финансовых обязательств компаний остается постоянной. Разница между внешними активами и пассивами на бухгалтерском языке называется собственным капиталом, а на человеческом языке – богатство. И поэтому в понимании Бернанке, когда растет рынок акций, растет и национальное богатство.

Для тех, кто не хочет читать заумные и занудные истории о бухгалтерском учете, СМ сразу даст ответ: Бернанке категорически неправ. Более того, в реальности (с учетом внешнего сектора) рост американского рынка акций может означать также и падение национального богатства. Но практических во всех смыслах можно утверждать, что национальному богатству изменения на рынке акций безразличны.

О том, что имел ввиду конгрессмен, когда ссылался на потери американского народа, можно только догадываться, но у него куда больше шансов быть правым, чем попасть в компанию к Бернанке. Впрочем, это все равно не делает подобные аргументы уместными в политической дискуссии.

Но сначала о другом.

В первом издании учебника “Монетарная экономика” авторы Marc Lavoie и Wynne Godley пишут:

Часто в литературе по макроэкономике домохозяйства и фирмы объединяются в один сектор экономики – частный сектор. Такой подход ведет, однако, к потери понимания функционирования экономики, поскольку домохозяйства и производственные фирмы принимают совершенно разные решения. В дополнение к этому их бухгалтерские балансы обладают существенными различиями по структуре, что отражает разные роли, которые каждый из этих секторов играет. (In many accounts of macroeconomics, households and firms are amalgamated into a single sector, that is, the private sector. But doing so would lead to a loss in comprehending the functioning of the economy, for households and production firms take entirely different decisions. In addition, their balance sheets show substantial differences of structure, which reflect the different roles that each sector plays.)

И далее авторы говорят:

Однако, бухгалтерские балансы фирм несут в себе дополнительную сложность. Это сложность возникает по причине существования акций … Акции являются проблемой, потому что они, в отличие от облигаций, выпущенных фирмой, представляют собой финансовые активы для тех, кто ими владеет, но они не являются, юридически, обязательствами эмитента. Процентные платежи являются контрактным обязательством, а дивиденды выплачиваются по решению правления компании. (The balance sheet of firms, however, suffers from one additional complication. The complication arises from the existence of corporate equities … Equities pose a problem ‘because they are financial assets to whoever holds them, but they are not, legally, liabilities of the issuing corporation’ (Ritter 1963 (1996: 123)), in contrast to corporate paper or corporate bonds issued by the firm. This implies that interest payments are a contractual obligation, whereas the payment of dividends is not – it is at the discretion of the board of directors.)

Однако, на практике это различие является нечетким, потому что правление компаний очень неохотно сокращает дивиденды (это может послать негативный сигнал рынку), а кредиторы часто могут временно отказаться от процентных платежей, если это позволит заемщику избежать банкротства. В результате этого для большинства целей самым простым решением будет допущение о том, что корпоративные акции и облигации являются одним и тем же, несмотря на их юридические отличия, т.е. они являются обязательствами компании. (However, in practice, as pointed out by Joan Robinson (1956: 247–8), this distinction becomes fuzzy since directors are reluctant to cut off dividends (because of the negative signal that it sends to the markets) and because creditors often will accept to forego interest payments temporarily to avoid the bankruptcy of their debtor. As a result, as suggested by Ritter (1963 (1996:123)), ‘for most purposes the simplest way to handle this is to assume that corporate stocks and bonds are roughly the same thing, despite their legal differences and treat them both as liabilities of the corporation’.)

Текущая рыночная цена акций, которые были выпущены в прошлом, должна быть частью финансовых обязательств фирм. При таком подходе финансовое требование будет иметь одинаковую ценность независимо от того, находится оно среди активов домохозяйств или обязательств фирм. (The current stock market value of the stock of equities which have been issued in the past shall be assessed as being part of the liabilities of the firms. By doing so … we make sure that a financial claim is equally valued whether it appears among the assets of the households or whether it appears on the liability side of the balance sheet of firms.)

Больше никаких длинных цитат!

Итак, чему же учат Бернанке с соавторами в своем учебнике? Они учат, что если цены акций растут, то владельцы этих акций чувствуют себя богаче. Но поскольку фирмы, для которых эти акции являются финансовыми обязательствами, не ведут себя так, словно их обязательства выросли (т.е. не ведут себя так, словно они обеднели), то общее богатство нации увеличивается. Поскольку в общем случае владельцы акций (обычно домохозяйства) учитывают их стоимость по рыночной цене, а эмитенты акций – по балансовой стоимости, то величина роста богатства нации соответствует разнице между рыночной стоимостью акций и их балансовой стоимостью.

На вопрос о том, что произойдет с национальным богатством, если акциями одной компании владеет другая компания, Бернанке с соавторами ответ не дают. Но согласно логике учебника в этом случае богатство должно исчезать в некой черной дыре. А если же акциями компании владеют и домохозяйства, и другие компании, то вопрос с учетом богатства в данной компании категорически запутывается.

Более того, часто балансовая стоимость акций компании не имеет отношения к цене их продажи в момент IPO (т.е. первоначального выпуска акций). Если компания покупает или продает собственные акции, то бухгалтерский учет требует переоценки всех выпущенных в обращение акций исходя из общей суммы вырученных средств. Например, если компания во время IPO выпустила 100 акций по сто рублей каждая, а через полгода выпустила еще 100 акций, но уже по 200 рублей, то балансовая стоимость каждой акции будет равна 150 рублей. Если же еще через полгода компания выкупила 100 акций назад, но по цене 300 рублей, то балансовая стоимость оставшихся в обращении акций будет равна … 0 рублей. Вот, оказывается, как можно создавать национальное богатство! Цак и готово. Вечная слава бухучету и бухгалтерам!

С другой стороны, если компания изначально выпустила 100 акций по 100 рублей каждая, а через полгода еще 100 акций, но уже по 50 рублей каждая, то …

Вопросы о том, что произойдет с национальным богатством, если а) публичная компания вновь “решит” стать частной и выкупит все свои акции с рынка по ценам отличным от балансовых, или если б) отдельное домохозяйство выкупит все акции какой-либо компании с рынка опять же по ценам отличным от балансовых, или в) какую сумму денег компания должна будет вернуть акционерам, если она “решит” распродать все свои активы, оставим теоретически открытыми.

Если Бернанке с соавторами и не знают всех нюансов бухгалтерского учета, а это не есть грех даже для доктора по экономике из Принстона, то они безусловно понимают разницу между балансовой и рыночной стоимостью. Но, видимо и к сожалению, они не понимают сферы их применения. В чем-то эта ситуация похожа на номинальный и реальный рост ВВП. И тот, и другой имеют конкретный экономический смысл и законные сферы применения, но сравнивать их друг с другом категорически бессмысленно.

(… неделю спустя …)

С точки зрения бухгалтерского баланса фирмы “цена” ее собственного капитала не есть тоже самое, что и рыночная цена акций. Финансовый бухучет определяет правила и операции со всеми элементами бухгалтерского баланса. И независимо от того, с рыночными или балансовыми ценами проводятся эти операции (например, методы FIFO и LIFO в учете складских запасов используют разные методы), все финансовые бухгалтерские операции в конечном счете сводятся к балансовой стоимости собственного капитала. В любом случае эта стоимость никогда не является результатом постоянной и всеобъемлющей переоценки в соответствии с внешней ценой на рынке акций. Балансовая цена акций является внутренним показателем для компании, а рыночная цена – внешним независимым фактором.

Акций представляют собой финансовое и юридическое требование акционеров на остаточные активы компании в ходе ее операционной деятельности, а также в случае ликвидации, продажи, банкротства и т.д. В этом смысле акции являются “обязательством” компании передать все свои активы собственным акционерам в указанных случаях. Рыночная цена акций лишь указывает на внешнюю оценку стоимости этого “обязательства” компании.

Финансовый актив, который соответствует бухгалтерскому капиталу, является лишь удостоверением собственника на владение бухгалтерским капиталом. И удостоверение собственника и бухгалтерский капитал – это две категорически разные вещи.

С точки зрения макроэкономики нельзя сравнивать балансовую цену акций компаний и их рыночную стоимость и делать далеко идущие выводы о богатстве нации. Научный подход требует, как минимум, интеллектуальной честности и последовательности, и следовательно любой макроэкономический анализ должен проводиться либо с рыночными ценами, либо с балансовыми, но никак не с их мешаниной.

Возьмем пример и начнем с самого простого. Предположим, что мы находимся в закрытой экономике (т.е. внешний сектор отсутствует), в которой банковский сектор также отсутствует, а домохозяйства владеют всеми финансовыми активами напрямую (т.е. без финансовых посредников).

Возьмем простейшую компанию, имеющую следующий стилизованный бухгалтерский баланс:

| Активы | | Пассивы | |

| Материальные активы | 20 | Кредит | 10 |

| | | Капитал | 10 |

Предположим для простоты, что рыночная цена капитала компании (акций) соответствует балансовой цене и обе равны 10.

Далее предположим, что государственный долг равен 10. И домохозяйства также владеют материальными активами на сумму 10. В этом случае бухгалтерский баланс домохозяйств выглядит следующим образом:

| Активы | | Пассивы | |

| Государственный долг | 10 |

| Корпоративный долг | 10 |

| Акции | 10 |

| Материальные активы | 10 | Капитал (богатство) | 40 |

Поскольку домохозяйства владеют корпоративным сектором, то консолидированный бухгалтерский баланс домохозяйств и корпоративного сектора будет выглядеть следующим образом:

| Активы | | Пассивы | |

| Государственный долг | 10 | | |

| Материальные активы | 30 | Капитал (богатство) | 40 |

Как видно, корпоративный долг и акции были аннулированы при консолидации.

Когда рыночная цена соответствует балансовой, логические различия между ними не имеют значения для конечного результата. В такой ситуации совершенно неважно какая именно бухгалтерская логика определяла используемые цены финансовых активов. Никто не может сказать, использовались рыночные цены, балансовые цены или даже их комбинация.

Теперь представим точно такие же бухгалтерские балансы секторов экономики, но с одним отличием: рыночная цена акций компании 20. Иными словами бухгалтерский капитал компании имеет рыночную премию равную 10. Очевидно, что это и есть именно та часть национального богатства, на которую ссылают авторы учебника, включая Бернанке.

Однако, если мы сейчас будем консолидировать корпоративный баланс и баланс домохозяйств, то неизбежно столкнемся с проблемой двух различных методологий финансового учета: балансовой стоимости для капитала компании и рыночной стоимости для активов домохозяйств. И поэтому неизбежно нам придется приводить две методологии в соответствие друг другу.

Одним из путей решения этой проблемы является использование балансовой стоимости в обеих случаях. В этом случае мы возвращаемся к примеру, рассмотренному выше.

Другим путем является форсированное применение рыночных цен для корпоративного баланса. Важно понимать, что в этом случае мы выходим за рамки традиционного бухгалтерского учета корпоративного баланса и перемещаемся в сферу управленческого учета, который по сути является альтернативным описанием деятельности компании для целей внутреннего анализа и учета и который также является абсолютно правомочной и независимой сферой экономических знаний.

Таким образом в системе управленческого учета корпоративный баланс выглядит следующим образом:

| Активы | | Пассивы | |

| Материальные активы | 20 | Кредит | 10 |

| Рыночная премия | 10 | Рыночная стоимость акций | 20 |

Поскольку управленческий учет используется исключительно для внутренних целей, “рыночная премия” никогда не присутствует в финансовой отчетности компаний. Ведь при оценке капитала компании используется не рыночная цена акций, а результаты хозяйственных операций.

Единственным способом трансформации бухгалтерского баланса в управленческий баланс является использование рыночной стоимости акций в качестве пассива компании и рыночной премии в качестве ее актива. Недостаточно просто декларировать внезапный рост капитала компании до 20. Любой баланс должен балансироваться, и поэтому в управленческом учете балансирующим элементом становится рыночная премия.

Что означает эта премия? Она означает, например, деловой опыт высшего звена управления компании, особую корпоративную культуру, “долю на рынке”, ценные политические связи и т.д.

Эта премия является уникальным активом. Ее нельзя купить, ее нельзя продать, она не является финансовым активом, но также не является и материальным активом, она не защищена никакими законами и сама по себе не имеет никакой ценности. Она лишь описывает способность компании извлекать ценность из принадлежащих ей финансовых и материальных активов. В бухгалтерском мире эта премия иногда появляется под названием гудвилл, когда одна компания приобретает другую по цене выше бухгалтерского капитала последней.

Итак, баланс домохозяйств по рыночным ценам выглядит следующим образом:

| Активы | | Пассивы | |

| Государственный долг | 10 |

| Корпоративный долг | 10 |

| Акции по рыночной цене | 20 |

| Материальные активы | 10 | Капитал (богатство) | 50 |

В свою очередь консолидированный баланс домохозяйств и корпоративного сектора в системе управленческого учета становится:

| Активы | | Пассивы | |

| Государственный долг | 10 | | |

| Материальные активы | 30 | | |

| Рыночная премия | 10 | Капитал (богатство) | | 50 |

Если здесь поторопиться, то можно воскликнуть: “О! Вот же они мои 10 рублей богатства! Раньше было 40, а теперь 50. Прав ведь был Бернанке, в конце концов!”

Но это только если поторопиться. Потому что будучи уникальным активом, рыночная премия также диктует свои уникальные правила.

В общем случае активы бухгалтерского баланса не имеют прямой экономической связи с пассивами. Иными словами нельзя сказать, что вот этот пассив отвечает вон за тот актив. Однако, в случае рыночной премии это правило не действует.

Рыночной премии с экономической точки зрения соответствует уникальный пассив, который, как и премию, нельзя купить или продать. Этим пассивом являются обязательства работников и менеджмента работать и продолжать извлекать ту повышенную ценность из принадлежащих корпоративному сектору финансовых и материальных активов, которую рынок ему приписывает в виде рыночной премии. И до тех пор, пока рабство запрещено, это обязательство является таким же неторгуемым, как и рыночная премия. Но дело даже не в торгуемости.

Любые работники и менеджмент, независимо от их способностей извлекать или уничтожать ценность, входят в состав домохозяйств. С консолидированной точки зрения неуместно говорить об обязательствах домохозяйств самим себе, потому что эти обязательства должны консолидироваться вместе с соответствующими активами. Национальное богатство в понимании Бернанке – это собственный будущий труд домохозяйств. Они обязаны сами себе. Но если я сам себе выдам кредит (не будучи сотрудником банка :)), богаче я не стану. Даже сегодня.

То, что богатство домохозяйств не зависит от рынка акций, не означает, что рынок акций не имеет значения для экономики. Ведь всем известно, что лопание пузырей оказывает вполне реальное влияние на экономику.

Однако, это не вызванные движениями рынка акций падение или рост национального богатства оказывают влияние на экономику, а его перераспределение среди домохозяйств, вызванное движениями рынка акций. В то время, как на макроуровне сектора домохозяйств поведение рынка акций не имеет значения для описания национального богатства, на дезагрегированном уровне индивидуальных домохозяйств обязательство продолжать извлекать повышенную стоимость с одной стороны и владеть рыночной премией с другой стороны часто принадлежат разным лицам.

Хаотичные и постоянные изменения индивидуальными домохозяйствами личной оценки собственной финансовой позиции ведут к изменения в экономическом поведении, которые при наборе критической массы могут вызывать структурные изменения в экономике. Например, внезапный рост стремлений к сбережениям (неужели стремлений увеличить богатство?) ведет к падению расходов в экономике, что вынуждает фирмы адаптироваться к новым условиям продаж, сокращая производство, инвестиции и увольняя работников, что может привести к еще меньшему объему расходов в экономике и рецессии. И наоборот. Может ли в этом случае изменяться национальное богатство? Конечно, но не потому, что рынок акций падает или растет.

Последний вопрос, который остается открытым, это неоднозначное влияние внешнего сектора на национальное богатство. С одной стороны иностранцы могут владеть и владеют существенной долей на рынке акций. С другой стороны обязательство продолжать извлекать ценность лежит не только на американских работниках, потому что крупные компании ведут также деятельность и за пределами страны, нанимая на работу иностранцев. И вполне может быть, что в строгом смысле рост рынка акций в США может вызывать падение национального богатства, потому что иностранцы владеют большей долей рыночной премии, чем несут обязательств извлекать ценность.

Вывод

Рынок акций в целом не имеет значения для национального богатства. Однако, изменения на рынке акций приводят к перераспределению национального богатства среди работников, обычно вынужденных извлекать ценность из корпоративных активов, и акционеров, владеющих рыночной премией. Эти изменения в перераспределении богатства ведут к поведенческим изменениям экономических агентов, которые в свою очередь вызывают настоящие изменения богатства – новым инвестициям или “проеданию” существующих активов.

Однако, все-таки Бернанке не зря так сильно беспокоится о рынке акций. Но чтобы не быть еще раз обвиненным в поклонению Марксу, стоит закруглиться. Впрочем, эта тема уже не раз здесь обсуждалась и даже без ссылок на Маркса.