В интересные времена живем, однако.

Полторы недели назад (21-го июля) Евросоюз активно спасал еврозону. Поводом для экстренного спасения стали спекуляции по поводу долга Италии. Вроде как Грецию и спасли. А что же с облигациями Италии? А ничего. Им “что в лоб, что по лбу”:

Самая верхняя кривая – это кривая доходности гособлигаций Италии за три дня до очередного спасения Греции (кривая доходности показывает эффективную ежегодную доходность облигаций до соответствующего срока погашения). Самая нижняя кривая – кривая доходности после объявления о победоносном спасении Греции 22-го июля. Кривая доходности по середине – это кривая доходности гособлигаций на момент закрытия торгов в пятницу 29-го июля. Разница между первой и третьей в экономическом смысле практически отсутствует.

Бог с ней с Грецией. С ней уже давно все ясно. Из нее выжмут последние соки, но из цепких лап еврозоны просто так не выпустят. Но когда розничные продажи в Испании в текущих ценах показывают вот такую динамику …

Впрочем, ничего нового по поводу еврозоны к тому, что уже было сказано в этом блоге год-полтора назад, СМ добавить не может. К сожалению, мы все являемся свидетелями уникального социального и политического эксперимента во вполне развитом мире. Так сказать, апофеоз (от др.-греч. ἀποθεόσις) Вашингтонского консенсуса и всей теории неолиберализма.

В это время США тоже спасают себя, но только непонятно от кого. Весь мир интересуется вопросами о том, повысит ли Конгресс США лимит госдолга или нет, если повысит, то на каких условиях.

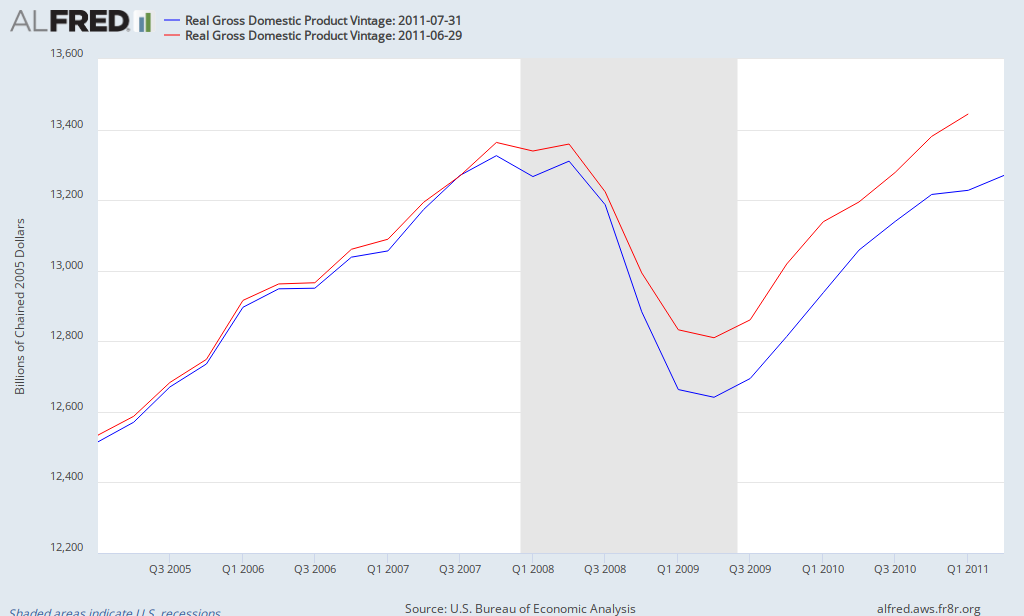

И пока конгрессмены спасают сами себя от собственной глупости, вышли данные о росте ВВП США во втором квартале, который составил 1.3% в годовом исчислении. Если кому-то может показаться, что эти новости были плохими, то он будет неправ. Эти новости были абсолютно ужасными, особенно учитывая ежегодное статистическое уточнение данных о ВВП за предыдущие периоды. Экономика США до сих не достигла докризисного уровня:

Красная линия показывает ВВП США до пересмотра данных, синяя – после пересмотра.

Естественно, что дефицит бюджета достиг существующих пропорций в условиях, когда частная экономика коллапсирует. Прямолинейный вывод, который сразу же можно сделать из графика выше, состоит в том, что либо дефицит бюджета был слишком маленьким, либо расходы правительства слишком неэффективными, либо и то, и другое вместе взятое. И поэтому Конгрессу вместо насильственного сокращения дефицита бюджета необходимо думать о дополнительных стимулах экономики. И особенно в свете уточненных данных о росте ВВП в первом полугодии.

Все это навело СМ в пятницу вечером на мысли о дебатах в Конгрессе США по поводу лимита госдолга. Включив прямую трансляцию, СМ сразу же наткнулось на некого демократа, выступающего от имени американского народа и обвиняющего республиканцев в том, что американский народ за последнюю неделю навязанных республиканцами бессмысленных дебатов, потерял то ли 4 трлн, то ли 400 млрд долларов. Демократ имел в виду, видимо, рынок акций, сначала спутав его с витающими планами сокращения дефицитов бюджета в следующую десятилетку. Иронично то, что сократив дефициты бюджета на 4 трлн долларов Конгресс на самом деле лишит американский народ 4 трлн долларов с точностью до цента (но с поправкой на прямой импорт по заказам правительства). В любом случае, поняв, что уровень аргументации в дебатах полностью соответствует уровню интеллекта современной политики, СМ прямую трансляцию уверенно выключило.

Но все это вновь же навело СМ на мысли о связи богатства народа и рынка акций, поскольку совсем недавно эта тема поднималась в комментариях, но осталась тогда незаконченной. Вот и настало время ее завершить, пока все остальные заняты спасениями. Пусть сначала спасут, а потом будем думать о последствиях спасения.

Речь в комментариях зашла об учебнике макроэкономики под со-авторством Бен Бернанке и его взглядах на национальное богатство в ракурсе рынка акций. Как известно, эта тема занимает важное место в теории монетарной политики в разделе анализа положительных эффектов программ количественного облегчения на экономику.

В 6-м издании на странице 41 в разделе Национальное богатство авторы пишут:

Внутренние финансовые активы, находящиеся во владении резидентов, не являются частью национального богатства, потому что ценность внутренних активов компенсируется внутренними финансовыми обязательствами. (Domestic financial assets held by domestic residents are not part of national wealth because the value of any domestic asset is offset by a domestic financial liability.)

Авторы приводят пример банковского счета, остаток на котором является одновременно финансовым активом вкладчика и финансовым обязательством банка. Они полностью соответствуют друг другу и в сумме дают ноль.

Затем, тут же забывая, что только что сами же сказали, они говорят:

Ценность существующих активов и обязательств, которые составляют национальное богатство, может измениться. Например, значительный рост рынка ценных бумаг во время 90-х годов увеличил национальное богатство США. (The value of the existing assets or liabilities that make up national wealth may change. For example, the dramatic increase in the stock market during the 1990s increased U.S. national wealth.)

Иными словами, рост рынка акций увеличивает богатство американского народа. На это, видимо, и ссылался упомянутый выше конгрессмен-демократ, и на это опирался Бернанке в своих программах количественного облегчения, надеясь, что ожидаемый рост рынка акций и, соответственно, богатства поможет перезапустить экономику. К большому разочарованию Бернанке, сейчас уже совершенно очевидно, что программы количественного облегчения ничего не перезапустили. Хотя, он, конечно, всегда может сослаться на то, что недостаточно старались.

Итак, Бернанке и соавторы утверждают, что в момент, когда фирма продает резидентам свои акции, национальное богатство не создается, потому что финансовый актив в виде только что купленных акций является финансовым обязательством. В момент продажи рыночная цена акций как актива акционеров, так и обязательства фирмы является единой и равна цене продажи. Следовательно, в момент продажи национальное богатство не увеличивается, а просто создаются новые ценные бумаги.

В будущем, по мере того как рыночная цена акций отклоняется от начальной цены продажи, национальное богатство может изменяться. Если цены на акции растут, то растет цена финансовых активов акционеров, в то время как цена финансовых обязательств компаний остается постоянной. Разница между внешними активами и пассивами на бухгалтерском языке называется собственным капиталом, а на человеческом языке – богатство. И поэтому в понимании Бернанке, когда растет рынок акций, растет и национальное богатство.

Для тех, кто не хочет читать заумные и занудные истории о бухгалтерском учете, СМ сразу даст ответ: Бернанке категорически неправ. Более того, в реальности (с учетом внешнего сектора) рост американского рынка акций может означать также и падение национального богатства. Но практических во всех смыслах можно утверждать, что национальному богатству изменения на рынке акций безразличны.

О том, что имел ввиду конгрессмен, когда ссылался на потери американского народа, можно только догадываться, но у него куда больше шансов быть правым, чем попасть в компанию к Бернанке. Впрочем, это все равно не делает подобные аргументы уместными в политической дискуссии.

Но сначала о другом.

В первом издании учебника “Монетарная экономика” авторы Marc Lavoie и Wynne Godley пишут:

Часто в литературе по макроэкономике домохозяйства и фирмы объединяются в один сектор экономики – частный сектор. Такой подход ведет, однако, к потери понимания функционирования экономики, поскольку домохозяйства и производственные фирмы принимают совершенно разные решения. В дополнение к этому их бухгалтерские балансы обладают существенными различиями по структуре, что отражает разные роли, которые каждый из этих секторов играет. (In many accounts of macroeconomics, households and firms are amalgamated into a single sector, that is, the private sector. But doing so would lead to a loss in comprehending the functioning of the economy, for households and production firms take entirely different decisions. In addition, their balance sheets show substantial differences of structure, which reflect the different roles that each sector plays.)

И далее авторы говорят:

Однако, бухгалтерские балансы фирм несут в себе дополнительную сложность. Это сложность возникает по причине существования акций … Акции являются проблемой, потому что они, в отличие от облигаций, выпущенных фирмой, представляют собой финансовые активы для тех, кто ими владеет, но они не являются, юридически, обязательствами эмитента. Процентные платежи являются контрактным обязательством, а дивиденды выплачиваются по решению правления компании. (The balance sheet of firms, however, suffers from one additional complication. The complication arises from the existence of corporate equities … Equities pose a problem ‘because they are financial assets to whoever holds them, but they are not, legally, liabilities of the issuing corporation’ (Ritter 1963 (1996: 123)), in contrast to corporate paper or corporate bonds issued by the firm. This implies that interest payments are a contractual obligation, whereas the payment of dividends is not – it is at the discretion of the board of directors.)

Однако, на практике это различие является нечетким, потому что правление компаний очень неохотно сокращает дивиденды (это может послать негативный сигнал рынку), а кредиторы часто могут временно отказаться от процентных платежей, если это позволит заемщику избежать банкротства. В результате этого для большинства целей самым простым решением будет допущение о том, что корпоративные акции и облигации являются одним и тем же, несмотря на их юридические отличия, т.е. они являются обязательствами компании. (However, in practice, as pointed out by Joan Robinson (1956: 247–8), this distinction becomes fuzzy since directors are reluctant to cut off dividends (because of the negative signal that it sends to the markets) and because creditors often will accept to forego interest payments temporarily to avoid the bankruptcy of their debtor. As a result, as suggested by Ritter (1963 (1996:123)), ‘for most purposes the simplest way to handle this is to assume that corporate stocks and bonds are roughly the same thing, despite their legal differences and treat them both as liabilities of the corporation’.)

Текущая рыночная цена акций, которые были выпущены в прошлом, должна быть частью финансовых обязательств фирм. При таком подходе финансовое требование будет иметь одинаковую ценность независимо от того, находится оно среди активов домохозяйств или обязательств фирм. (The current stock market value of the stock of equities which have been issued in the past shall be assessed as being part of the liabilities of the firms. By doing so … we make sure that a financial claim is equally valued whether it appears among the assets of the households or whether it appears on the liability side of the balance sheet of firms.)

Больше никаких длинных цитат!

Итак, чему же учат Бернанке с соавторами в своем учебнике? Они учат, что если цены акций растут, то владельцы этих акций чувствуют себя богаче. Но поскольку фирмы, для которых эти акции являются финансовыми обязательствами, не ведут себя так, словно их обязательства выросли (т.е. не ведут себя так, словно они обеднели), то общее богатство нации увеличивается. Поскольку в общем случае владельцы акций (обычно домохозяйства) учитывают их стоимость по рыночной цене, а эмитенты акций – по балансовой стоимости, то величина роста богатства нации соответствует разнице между рыночной стоимостью акций и их балансовой стоимостью.

На вопрос о том, что произойдет с национальным богатством, если акциями одной компании владеет другая компания, Бернанке с соавторами ответ не дают. Но согласно логике учебника в этом случае богатство должно исчезать в некой черной дыре. А если же акциями компании владеют и домохозяйства, и другие компании, то вопрос с учетом богатства в данной компании категорически запутывается.

Более того, часто балансовая стоимость акций компании не имеет отношения к цене их продажи в момент IPO (т.е. первоначального выпуска акций). Если компания покупает или продает собственные акции, то бухгалтерский учет требует переоценки всех выпущенных в обращение акций исходя из общей суммы вырученных средств. Например, если компания во время IPO выпустила 100 акций по сто рублей каждая, а через полгода выпустила еще 100 акций, но уже по 200 рублей, то балансовая стоимость каждой акции будет равна 150 рублей. Если же еще через полгода компания выкупила 100 акций назад, но по цене 300 рублей, то балансовая стоимость оставшихся в обращении акций будет равна … 0 рублей. Вот, оказывается, как можно создавать национальное богатство! Цак и готово. Вечная слава бухучету и бухгалтерам!

С другой стороны, если компания изначально выпустила 100 акций по 100 рублей каждая, а через полгода еще 100 акций, но уже по 50 рублей каждая, то …

Вопросы о том, что произойдет с национальным богатством, если а) публичная компания вновь “решит” стать частной и выкупит все свои акции с рынка по ценам отличным от балансовых, или если б) отдельное домохозяйство выкупит все акции какой-либо компании с рынка опять же по ценам отличным от балансовых, или в) какую сумму денег компания должна будет вернуть акционерам, если она “решит” распродать все свои активы, оставим теоретически открытыми.

Если Бернанке с соавторами и не знают всех нюансов бухгалтерского учета, а это не есть грех даже для доктора по экономике из Принстона, то они безусловно понимают разницу между балансовой и рыночной стоимостью. Но, видимо и к сожалению, они не понимают сферы их применения. В чем-то эта ситуация похожа на номинальный и реальный рост ВВП. И тот, и другой имеют конкретный экономический смысл и законные сферы применения, но сравнивать их друг с другом категорически бессмысленно.

(… неделю спустя …)

С точки зрения бухгалтерского баланса фирмы “цена” ее собственного капитала не есть тоже самое, что и рыночная цена акций. Финансовый бухучет определяет правила и операции со всеми элементами бухгалтерского баланса. И независимо от того, с рыночными или балансовыми ценами проводятся эти операции (например, методы FIFO и LIFO в учете складских запасов используют разные методы), все финансовые бухгалтерские операции в конечном счете сводятся к балансовой стоимости собственного капитала. В любом случае эта стоимость никогда не является результатом постоянной и всеобъемлющей переоценки в соответствии с внешней ценой на рынке акций. Балансовая цена акций является внутренним показателем для компании, а рыночная цена – внешним независимым фактором.

Акций представляют собой финансовое и юридическое требование акционеров на остаточные активы компании в ходе ее операционной деятельности, а также в случае ликвидации, продажи, банкротства и т.д. В этом смысле акции являются “обязательством” компании передать все свои активы собственным акционерам в указанных случаях. Рыночная цена акций лишь указывает на внешнюю оценку стоимости этого “обязательства” компании.

Финансовый актив, который соответствует бухгалтерскому капиталу, является лишь удостоверением собственника на владение бухгалтерским капиталом. И удостоверение собственника и бухгалтерский капитал – это две категорически разные вещи.

С точки зрения макроэкономики нельзя сравнивать балансовую цену акций компаний и их рыночную стоимость и делать далеко идущие выводы о богатстве нации. Научный подход требует, как минимум, интеллектуальной честности и последовательности, и следовательно любой макроэкономический анализ должен проводиться либо с рыночными ценами, либо с балансовыми, но никак не с их мешаниной.

Возьмем пример и начнем с самого простого. Предположим, что мы находимся в закрытой экономике (т.е. внешний сектор отсутствует), в которой банковский сектор также отсутствует, а домохозяйства владеют всеми финансовыми активами напрямую (т.е. без финансовых посредников).

Возьмем простейшую компанию, имеющую следующий стилизованный бухгалтерский баланс:

| Активы | Пассивы | ||

| Материальные активы | 20 | Кредит | 10 |

| Капитал | 10 |

Предположим для простоты, что рыночная цена капитала компании (акций) соответствует балансовой цене и обе равны 10.

Далее предположим, что государственный долг равен 10. И домохозяйства также владеют материальными активами на сумму 10. В этом случае бухгалтерский баланс домохозяйств выглядит следующим образом:

| Активы | Пассивы | ||

| Государственный долг | 10 | ||

| Корпоративный долг | 10 | ||

| Акции | 10 | ||

| Материальные активы | 10 | Капитал (богатство) | 40 |

Поскольку домохозяйства владеют корпоративным сектором, то консолидированный бухгалтерский баланс домохозяйств и корпоративного сектора будет выглядеть следующим образом:

| Активы | Пассивы | ||

| Государственный долг | 10 | ||

| Материальные активы | 30 | Капитал (богатство) | 40 |

Как видно, корпоративный долг и акции были аннулированы при консолидации.

Когда рыночная цена соответствует балансовой, логические различия между ними не имеют значения для конечного результата. В такой ситуации совершенно неважно какая именно бухгалтерская логика определяла используемые цены финансовых активов. Никто не может сказать, использовались рыночные цены, балансовые цены или даже их комбинация.

Теперь представим точно такие же бухгалтерские балансы секторов экономики, но с одним отличием: рыночная цена акций компании 20. Иными словами бухгалтерский капитал компании имеет рыночную премию равную 10. Очевидно, что это и есть именно та часть национального богатства, на которую ссылают авторы учебника, включая Бернанке.

Однако, если мы сейчас будем консолидировать корпоративный баланс и баланс домохозяйств, то неизбежно столкнемся с проблемой двух различных методологий финансового учета: балансовой стоимости для капитала компании и рыночной стоимости для активов домохозяйств. И поэтому неизбежно нам придется приводить две методологии в соответствие друг другу.

Одним из путей решения этой проблемы является использование балансовой стоимости в обеих случаях. В этом случае мы возвращаемся к примеру, рассмотренному выше.

Другим путем является форсированное применение рыночных цен для корпоративного баланса. Важно понимать, что в этом случае мы выходим за рамки традиционного бухгалтерского учета корпоративного баланса и перемещаемся в сферу управленческого учета, который по сути является альтернативным описанием деятельности компании для целей внутреннего анализа и учета и который также является абсолютно правомочной и независимой сферой экономических знаний.

Таким образом в системе управленческого учета корпоративный баланс выглядит следующим образом:

| Активы | Пассивы | ||

| Материальные активы | 20 | Кредит | 10 |

| Рыночная премия | 10 | Рыночная стоимость акций | 20 |

Поскольку управленческий учет используется исключительно для внутренних целей, “рыночная премия” никогда не присутствует в финансовой отчетности компаний. Ведь при оценке капитала компании используется не рыночная цена акций, а результаты хозяйственных операций.

Единственным способом трансформации бухгалтерского баланса в управленческий баланс является использование рыночной стоимости акций в качестве пассива компании и рыночной премии в качестве ее актива. Недостаточно просто декларировать внезапный рост капитала компании до 20. Любой баланс должен балансироваться, и поэтому в управленческом учете балансирующим элементом становится рыночная премия.

Что означает эта премия? Она означает, например, деловой опыт высшего звена управления компании, особую корпоративную культуру, “долю на рынке”, ценные политические связи и т.д.

Эта премия является уникальным активом. Ее нельзя купить, ее нельзя продать, она не является финансовым активом, но также не является и материальным активом, она не защищена никакими законами и сама по себе не имеет никакой ценности. Она лишь описывает способность компании извлекать ценность из принадлежащих ей финансовых и материальных активов. В бухгалтерском мире эта премия иногда появляется под названием гудвилл, когда одна компания приобретает другую по цене выше бухгалтерского капитала последней.

Итак, баланс домохозяйств по рыночным ценам выглядит следующим образом:

| Активы | Пассивы | ||

| Государственный долг | 10 | ||

| Корпоративный долг | 10 | ||

| Акции по рыночной цене | 20 | ||

| Материальные активы | 10 | Капитал (богатство) | 50 |

В свою очередь консолидированный баланс домохозяйств и корпоративного сектора в системе управленческого учета становится:

| Активы | Пассивы | |||

| Государственный долг | 10 | |||

| Материальные активы | 30 | |||

| Рыночная премия | 10 | Капитал (богатство) | 50 |

Если здесь поторопиться, то можно воскликнуть: “О! Вот же они мои 10 рублей богатства! Раньше было 40, а теперь 50. Прав ведь был Бернанке, в конце концов!”

Но это только если поторопиться. Потому что будучи уникальным активом, рыночная премия также диктует свои уникальные правила.

В общем случае активы бухгалтерского баланса не имеют прямой экономической связи с пассивами. Иными словами нельзя сказать, что вот этот пассив отвечает вон за тот актив. Однако, в случае рыночной премии это правило не действует.

Рыночной премии с экономической точки зрения соответствует уникальный пассив, который, как и премию, нельзя купить или продать. Этим пассивом являются обязательства работников и менеджмента работать и продолжать извлекать ту повышенную ценность из принадлежащих корпоративному сектору финансовых и материальных активов, которую рынок ему приписывает в виде рыночной премии. И до тех пор, пока рабство запрещено, это обязательство является таким же неторгуемым, как и рыночная премия. Но дело даже не в торгуемости.

Любые работники и менеджмент, независимо от их способностей извлекать или уничтожать ценность, входят в состав домохозяйств. С консолидированной точки зрения неуместно говорить об обязательствах домохозяйств самим себе, потому что эти обязательства должны консолидироваться вместе с соответствующими активами. Национальное богатство в понимании Бернанке – это собственный будущий труд домохозяйств. Они обязаны сами себе. Но если я сам себе выдам кредит (не будучи сотрудником банка :)), богаче я не стану. Даже сегодня.

То, что богатство домохозяйств не зависит от рынка акций, не означает, что рынок акций не имеет значения для экономики. Ведь всем известно, что лопание пузырей оказывает вполне реальное влияние на экономику.

Однако, это не вызванные движениями рынка акций падение или рост национального богатства оказывают влияние на экономику, а его перераспределение среди домохозяйств, вызванное движениями рынка акций. В то время, как на макроуровне сектора домохозяйств поведение рынка акций не имеет значения для описания национального богатства, на дезагрегированном уровне индивидуальных домохозяйств обязательство продолжать извлекать повышенную стоимость с одной стороны и владеть рыночной премией с другой стороны часто принадлежат разным лицам.

Хаотичные и постоянные изменения индивидуальными домохозяйствами личной оценки собственной финансовой позиции ведут к изменения в экономическом поведении, которые при наборе критической массы могут вызывать структурные изменения в экономике. Например, внезапный рост стремлений к сбережениям (неужели стремлений увеличить богатство?) ведет к падению расходов в экономике, что вынуждает фирмы адаптироваться к новым условиям продаж, сокращая производство, инвестиции и увольняя работников, что может привести к еще меньшему объему расходов в экономике и рецессии. И наоборот. Может ли в этом случае изменяться национальное богатство? Конечно, но не потому, что рынок акций падает или растет.

Последний вопрос, который остается открытым, это неоднозначное влияние внешнего сектора на национальное богатство. С одной стороны иностранцы могут владеть и владеют существенной долей на рынке акций. С другой стороны обязательство продолжать извлекать ценность лежит не только на американских работниках, потому что крупные компании ведут также деятельность и за пределами страны, нанимая на работу иностранцев. И вполне может быть, что в строгом смысле рост рынка акций в США может вызывать падение национального богатства, потому что иностранцы владеют большей долей рыночной премии, чем несут обязательств извлекать ценность.

Вывод

Рынок акций в целом не имеет значения для национального богатства. Однако, изменения на рынке акций приводят к перераспределению национального богатства среди работников, обычно вынужденных извлекать ценность из корпоративных активов, и акционеров, владеющих рыночной премией. Эти изменения в перераспределении богатства ведут к поведенческим изменениям экономических агентов, которые в свою очередь вызывают настоящие изменения богатства – новым инвестициям или “проеданию” существующих активов.

Однако, все-таки Бернанке не зря так сильно беспокоится о рынке акций. Но чтобы не быть еще раз обвиненным в поклонению Марксу, стоит закруглиться. Впрочем, эта тема уже не раз здесь обсуждалась и даже без ссылок на Маркса.

такое кол-во знаков вопроса вместо текста задумано или это проблемы с кодировкой?

ОтветитьУдалитьWonder, спасибо. Проблемы были вызваны переустановленной системой и неправильными настройками. Все исправлено.

ОтветитьУдалитьСпасибо за статью!

ОтветитьУдалитьИгры рынка, а вы не моли бы прояснить сутуацию касаемо сокращения дефицита бюджета США на ближайший год в смысле того какое влияние оно может/должно оказать на положение дел с американской и мировой экономикой? Развития какого сценария нам скорее всего следует ожидать, на ваш взляд?

Via4eslav, пока дефицит не сильно сокращается. На 2012 год запланировано всего около 20-30 млрд сокращений, что в масштабах текущего размера дефицита - ошибка округления в данных по пособиям по безработце. Далеко загадывать в текущих условиях бессмысленно. Давайте подождем, до чего дойдет созданная комиссия по следующему сокращению дефицита, которая должна представить результаты своей "работы" в Конгресс не позже ноября.

ОтветитьУдалитьТекущий дефицит бюджета США пока справлялся с нагрузкой, но как показали данные по ВВП США, делал он это на гране экономического фола. Но при этом он тянул вперед также и многие страны-экспортеры. Рост системных рисков (Европа, как совершенно нерешенная проблема на пути к полному коллапсу, и Китай, как полностью неизвестная переменная) могут легко столкнуть экономику США в новый виток падения, что повергнет мир в финансовый и экономический хаос. Впрочем даже без бардака в Европе и Китае ситуация выглядела бы не очень оптимистично. Но по крайней мере она была стабильной.

В общем не очень оптимистично представляется мне ближайшее будущее. Вероятность повторения осени 2008 года выглядит вполне реальной. Более того, в случае реализации подобного сценария последствия, скорее всего, будут более плачевными, чем в 2008 году. Шансов на новые стимулы ни в США, ни уж тем более в Европе практически не существует, и поэтому каждому придется барахтаться только за себя.

А почему из национального богатства выпали нематериальные активы? Причем не только организаций (та рыночная премия по акциям), но и домохозяйств. Для домохозяйств нематериальные активы заключаются в знаниях и умениях, позволяющих создавать реальные блага для себя и окружающих. Финансово эти нематериальные активы можно оценить, например, продисконтировав будущие средние доходы от труда и предпринимательства.

ОтветитьУдалить"С консолидированной точки зрения неуместно говорить об обязательствах домохозяйств самим себе" Ну почему же?! Это основа любого общества, они выражаются в соответствующих экономических, корпоративных, трудовых, семейных, политических и др. связях. Количество таких связей (взаимных прав и обязанностей) и определяет нематериальное богатство нации.

True, нематериальные активы являются бухгалтерской категорией, которую я "упростил". Ничего нового в изложении она не добавила бы. В эту категорию входят знания в виде патентов и т.п., но не умения распоряжаться этими знаниями. В отличие от иных бухгалтерских категорий, "умение распоряжаться знаниями" продать и купить нельзя. Как минимум до тех пор, пока рабовладение запрещено. Вопрос о том, можно ли оценить эти умения, дисконтировав будущие доходы, является перпендикулярным по отношению к бухучету. Собственно именно этой теме и был посвящен пост.

ОтветитьУдалитьДело не в возможности оценки умений как таковых, а в их финансовом учете. Бухгалтерский учет не понимает понятия "умений". Он не мыслит будущим и его дисконтированием. Поэтому, как объективная наука о научном учете *совершаемых* финансовых операций, бухучет в принципе не может понять субъективную природу умений. Бухучет абсолютно нейтрален по отношению к умениям, и в бухучете "умения" получают отражение лишь через *фактически* реализованную прибыль. Бухучет отражает свершившееся прошлое, а не будущее.

Покончив с бухучетом перейдем к управленческому учету. Утверждение о том, что умения сами по себе являются богатством, неверно. Богатством умения являются лишь вкупе с желанием и способностью их применять. Без желания - грош им цена. Например, если гений науки или бизнеса уйдет в запой, то ценность его умений для нации равна нулю.

Возможно вы не захотите называть "желание" обязательством или пассивом в рамках управленческого учета. Хотя для подавляющего большинства людей "желание работать" очень часто граничит с "объективной необходимостью кушать". И даже высший менеджемент любой компании обязан отчитываться о проделанной работе перед акционерами. Даже приписываемое богатство в виде рыночной премии компании Apple во многом обусловлено обязанностью Стива Джобса продолжать жить. Во что именно обходится ему эта его обязанность, учитывая, что он периодически вынужден прерывать лечение и показываться на публике лишь для того, чтобы инвесторы успокоились и сохранили мнимое богатство нации в виде рыночной премии акций Apple? Иными словами, стоит ли оно лишнего дня жизни для Стива Джобса? Возможно, получив лишний день "про запас", Джобс успеет создать свой следующий культовый продукт.

Качество связей любого общества, на которые вы ссылаетсь, определяет лишь *потенциальную* скорость, легкость и свободу создания богатства, но не само богатство. У племени на остравах Новой Гвинеи могут быть куда более замечательные трудовые, семейные, политические и др. связи. Но связями нужно пользоваться, чтобы создавать богатство. Человек использует потенциал своего мозга не более чем на 5% (т.е. не более 5% нейронов и связей между ними). Должны ли мы тогда учитывать оставшиеся 95% в качестве индивидуального богатства?

Очень интересно.

ОтветитьУдалитьКак раз последнее время размышлял о том, что по оценка рынка акций в целом в условиях нерастущей экономики должна стремиться именно к балансовой стоимости.

Это, кстати, вполне объясняет текущий обвал на рынке и его величину.

kogdato, очень опасно сопоставлять рост рынка акций и рост ВВП. Цены акций в первую очередь зависят от прибыли, которую компании зарабатывают. ВВП и его рост, возможно, учавствует в оценке будущих переспектив для упражнений с дисконтированием. Но! Даже для упражнения простого дисконтирования какой ставке дисконтирования соответствует низкий рост ВВП по сравнению с высоким ростом? Ответ совсем неочевиден.

ОтветитьУдалитьВ последнее время я много уделил внимания прибылям и их распределению. Резюмируя, дефицит бюджета является прямой прибылью частного сектора, и текущий дефицит бюджета в почти 10% ВВП соответствует почти 10% ВВП чистой прибыли частного сектора при, как видно из фактов, почти нулевом росте экономики. Но стоит ли удивляться столь высоким прибылям корпоративного сектора?

В этом достаточно широко разрекламированом в интернете исследовании утверждается, что 92% роста ВВП со дна в 2009 году ушло в прибыли компаний (стр. 20). Поэтому "это" :) совсем не объясняет обвал на рынке. И исключая риск еврозоны и Китая, а также форс-мажоры типа новой войны на Ближнем Востоке или землетрясения в Японии, я вижу очень мало причин для падения рынка акций. Скорее наоборот. Ситуация на рынке труда становится только хуже, т.е. компании вряд ли не собираются делиться с работниками своими прибылями. А раз так, то прибыли вполне могут и скорее всего будут расти дальше. Особенно, если цены на природные ресурсы поспособствуют, что поможет потребителю тратить, а компаниям еще больше сократить расходы. Пусть прибыли будут расти не так быстро, как в 2010, но 2010 и 2011 и сравнивать-то нельзя. Поэтому если хотите поставить против риска еврозоны и Китая, то рынок акций США вполне может быть отличной возможностью. Особенно учитывая, что большинство как раз и связывает рост ВВП с ростом рынка акций. Но не принимайте это как совет к действиям :)

Игры рынка, моя мысль была проще, но вы ее не совсем поняли. Я думаю, что в ситуации (ожидания) долгосрочно стагнирующей экономики, рынок меняет способ оценки компаний и корпоративные прибыли просто перестают играть определяющую роль. Акции дисконтируются к балансовой стоимости. А рыночная премия о которой вы пишете стремится к нулю.

ОтветитьУдалитьИначе говоря, DCF модели отбрасываются и рынок ведет себя так, как если бы все компании в целом были value stocks, оценивая их либо через балансовую стоимость чистых активов, либо через модели дисконтирования дивидендов (а не cashflow). То есть, growth модели в фазе общей коррекции ожиданий, отбрасываются.

Думаю, что поведение рынка как раз очень логично, а примерный уровень, на который он должен был придти (и пришел) можно достаточно легко определить через коэффициент Тобина.

Игры рынка, наглядно этот процесс имеет отражение в постоянно снижающихся p/e ratio рынка в целом. Вот так это выглядело в случае Японии.

ОтветитьУдалитьТо есть, как видно, корпоративные прибыли вполне себе могут расти, а относительная (этих прибылей) рыночная оценка компаний - снижаться. В Японии этот процесс уже 15 лет продолжается. Думаю, что американский рынок вошел в похожую, если не точно такую же, долгосрочную фазу. Если так, то оценки, полученные через DCF и p/e ratios, будут удивлять все больше и больше... и акции будут все больше и больше "недооценены" ))

Игры рынка [9 августа 2011 г. 0:38]… Наверное, не будем вдаваться в тонкости нынешнего учета тех или иных нематериальных активов. Было бы желание, всё можно финансово оценить и составить балансы. Например, вести баланс каждого человека, учитывая в его активах все «инвестиции» в этого человека (от детских игрушек и книжек до учебы, кружков и секций), а в пассивах соответствующие обязательства в виде соответствующих знаний, умений и способностей.

ОтветитьУдалитьЖелание – это действительно пассив и обязательство какого-либо субъекта, не важно - перед самим собой, близкими или акционерами. Но это и актив другого субъекта, если эти субъекты связаны обязательственными отношениями. Оценивая «желание» так или иначе в виде рыночной премии (возьмем того же Джобса), люди полагают, что «желания» конкретного субъекта будет соответствовать их ожиданиям, а соответственно приносить в будущем ожидаемую выгоду. Джобс может сохранить это богатство после смерти, если придумает, как уверить инвесторов, что Apple продолжит создавать культовые продукты после его ухода.

Пока не знаем, как использовать 95% потенциала нашего мозга, нам нечего оценивать. :)

kogdato, в моделях DCF существенную роль играют не только текущие доходы или ставка дисконтирования, а в большей степени ожидаемые долгосрочные темпы роста. Соответственно снижение темпов роста экономики Японии превысило эффект от снижения ставок процента и дисконтирования, что привело к снижению P/E. В США может быть что-то похожее, но в отличие от Японии у США есть бонус - растущее население.

ОтветитьУдалить2 Игры рынка

ОтветитьУдалитьНе находите противоречия в следующем:

С одной стороны, Вы считаете (и я с этим согласен) что основная задача государственных расходов - стимулирование экономики. Но что это значит? По-моему, то, что госрасходы должны давать отдачу, превосходящую вложения, т.е. государство инвестирует в развитие экономике.

С другой стороны, Вы пишите, что госрасходы это чистая прибыль частного сектора. С этим тоже не поспоришь, ибо если под прибылью что-то и понимать, так это ту часть дохода, которая не обременена обязательствами перед третьими лицами, а госрасходы таких обременений в своей основной массе не несут.

Вот тут то, на мой взгляд, и кроется противоречие:

В сфере бизнеса любые инвестиции налагают обременение, обязательства экономического агента, привлекшего инвестиции, перед инвестором. И никому в голову не приходит считать инвестиции прибылью.

В случае госзатрат на домохозяйства, т.е. инвестиций в человека, никаких встречных обязательств на потребителя инвестиций не налагаются. Как результат, отдача не соответствует вложениям, отсутствуют какие либо стимулы и мотивы к росту этой отдачи. А если учесть свободу перемещения человеческих ресурсов, то налицо элементарное воровство инвестиций. Именно это я имею ввиду, когда утверждаю, что инвестиции в человека никак не защищены. Ситуация с частными инвестициями в человека, например обучение за счет фирмы, не намного лучше, ибо увольнение сотрудника , как правило, влечет утрату инвестиций в него.

Насколько велики масштабы воровства инвестиций в человека, можно судить по этой http://flime.ru/blog_reviews заметке. Небезызвестный Р.Раджан сетует, что вместо инвестиций в образование политики в США предпочитают решать вопросы доступа к дешевому кредитованию. Однако он забывает, что именно доступ к дешевому кредитованию и, как следствие, к быстрому росту потребления, является лакомой приманкой для миграции в США рабочей силы, а система гринкарт и т.п. позволяет осуществлять селективный отбор квалифицированной рабочей силы необходимого качества. Естественно, что никаких обязательств перед страной, инвестировавшей в образование данного мигранта, не возникает, и желаемый результат достигается не через годы воспитания и образование, а тут же. Т.е. воровство инвестиций в человека возведено в ранг государственной политики.

Конечно, я веду речь не об ограничении миграции человеческих ресурсов, о формализации и законодательном закреплении на международном уровне обязательств человека перед теми, кто в него инвестирует, независимо от того частные это или государственные инвестиции.

Вот тогда учет этих этих инвестиций и обязательств будет не прихотью кого-то, о чем пишет True, а условием инвестиций в конкретного человека.

Ches, я категорически против законодательного закрепления обязательств человека. Это похоже на рабство или, как минимум, советскую систему после-вузового распределения.

ОтветитьУдалитьНо я не считаю, что основная задача государственных расходов - стимулирование экономики. Хотя вы, видимо, имеете в виду дефицит бюджета, а не расходы в целом, но даже в этом случае целью не должна быть стимуляция частной экономики. Стимуляция - это побочный эффект.

К сожалению, современная институциональная экономическая система выстроена так, что без подобной стимуляции частная экономика рассыпается. Например, в последние годы стало очень модно повсеместно вводить частные накопительные пенсионные системы. С точки зрения микроэкономики это звучит замечательно, но с точки зрения макроэкономики - полная катастрофа. Туда же можно отнести всякие фонды будущих поколений и т.п. Таких примеров макроэкономической слепоты полно. В подобных условиях дефициты бюджета играют стимулирующую функцию, потому что без них рано или поздно депрессия гарантирована любой стране. Искуственные утечки платежеспособного спроса в таких системах просто огромны.

Я считаю, что государство и частный сектор имеют вполне четкие и во многом *не*пересекающиеся роли и функции в экономике. Государство совсем не должно стимулировать частную экономику, а должно предоставлять общественные блага, определенные электоратом. Для этого государство облагает электорат налогами, высвобождая в экономике реальные ресурсы, необходимые для предоставления этих благ. Теоретически уровень налогов должен соответствовать объему предоставляемых общественных благ (т.е. бездефицитый бюджет). Но практически они по многим причинам совпадать не будут. Если отклонения достигают существенных величин, то экономическая система в целом требует "доводки". Как ТО для машин, т.е. раз в год в рамках бюжета необходимо делать ТО и исправлять перекосы доходов и расходов частного сектора относительно существующей налоговой системы.

Поскольку частный сектор общественные блага не производит по определению, то между государством и частным сектором отсутствует конкуренция. Поэтому интересы государства и частной экономики не пересекаются. Когда в частной экономике случается экономический кризис, то задача государства сводится отнюдь не к стимулированию и, как следствие, консервированию кризисных явлений, а созданию условий для скорейшего разрешения кризисной ситации с наименьшими экономическими и *социальными* потерями для общества. Это и есть настоящая отдача от расходов государства: не полученная прибыли, а предотвращение потерь и создание условий для частной экономики.

Разрешение кризисной ситуации означает реорганизация частного сектора через банкротство и ликвидацию неприбыльных предприятий. Последствием банкротств и ликвидаций является высвобождение реальных ресурсов, включая рабочую силу. И с пониманием того, что государство посредством расходов (или как вы говорите "стимулирования") всегда может задействовать свободные ресурсы, а социальные последствия "свободной" рабочей силы огромны и нарастают со временем вплоть до угрозы для государственного устройства и безопасности, то трудовую занятость вполне естественно причислить к общественным благам. Причем в отличие от других общественных благ, "отдача" от этого блага является двойной: 1) все трудоспособное и желающее работать население работает и 2) работает, создавая востребованые общественные блага. Опять же, здесь нет конкуренции с частным сектором.

Являются ли расходы государства на предоставление занятости экономическим стимулом? Безусловно, но лишь опосредовано. Главная их задача - предоставление общественных благ. А стимулом они являются в той же мере, в какой им являются любые иные расходы в экономике.

Что касается свободы перемещения человеческих ресурсов и отдачи от инвестиций в них, то в свободном мире ресурсы перемещаются туда, где им жить хорошо, а жизнь прекрасна и свободна. В этом смысле я люблю приводить пример рейтинга лучших городов мира по качеству жизни. Таких рейтингов много, но рейтинг от фирмы Mercer имеет достаточно большую известность и популярность (результаты за 2010 год). Из года в год верхние строчки этого рейтинга занимают одни и те же города. И занимают эти места они не потому, что в этих городах частный сектор такой сознательный и воспитанный, а потому что городские власти такие упрямые. А когда городские власти достигают подобных успехов, то от оттока челевеческих ресурсов частному сектору страдать не приходится. Совсем наоборот.

ОтветитьУдалитьДругим примером из этой области будет всем известный Mittelstand (малые и средние предприятия), который является основой немецкой экономики. Эта система экономической свободы и самореализации существует не в стране экономической мечты "США", а в якобы зарегулированной Германии с относительно высокими налогами. Причин для такого успеха может быть много, но в том числе и потому, что социальная система общественных благ располагает к разумным рискам в новом бизнесе частного сектора. Независимо от успехов или неудач родителей-бизнесменов их дети будут продолжать ходить в школу и т.п.

Поэтому недостаточно вкладывать огромные ресурсы в образование, а потом смотреть, как результаты уезжают за речку работать на чужого дядю. Необходимо системно создавать рычно-тепличные условия, на которые человеческие ресурсы будут лететь как пчелы на мед. И всем будет сладко, и лишь государству приходиться работать в поте лица.

2 Игры рынка

ОтветитьУдалить>>И поэтому Конгрессу вместо насильственного сокращения дефицита бюджета необходимо думать о дополнительных стимулах экономики.<<

Возможно, из этой фразы я сделал скоропалительный выводы, приписывая Вам утверждение, что в функции государства входит стимулирование экономики посредством госрасходов, каюсь.

1. Так ли государство отделено от частного сектора?

Мое понимание исходит из генезиса частной собственности, а именно частная собственность начиналась с обособления части одной общей собственности от другой части общей собственности с последующей индивидуализацией собственности. Я это веду к тому, что разграничения между общей (государством) и частной собственность не то, что нет, а оно носит не абсолютных характер. Пока существуют хотя бы два государства, государство будет носить черты частной собственности, и в той или иной форме будет присутствовать конкуренция между государствами. Не менее спорно, на мой взгляд, и разграничения в производстве общественных благ и частных благ и отсутствие конкуренции с государством на поприще производства общественных благ внутри государства: например, судопроизводство прерогатива государства, тем не менее, существует институт третейского суда, который к государственным институтам не отнесешь. Есть еще и подвиды общей собственности типа региональной, муниципальной, общественных объединений и т.п., распорядители которой вполне успешно конкурируют между собой и распорядителями федеральной собственностью в плане производства общественных благ. Именно такие структуры и образуют, по моему мнению, то самое гражданское общество, которое контролирует государство и, в случае необходимости, конкурирует с ним, потому как главный инструмент контроля принципала над агентом был и остается один: быть способным исполнить функции агента не хуже чем это сделает агент. Вот этого гражданского общества у нас то в России и нет, когда горит очередная «хромая лошадь» или тонет очередная «булгария», мы пеняем государству, вместо того чтобы создавать общественные объединения по контролю качества благ, производимых частным сектором, а потому в нашем восприятии граница между частным и государственным это бетонная стена. Увы, но это наша (по сути частная) внутрисовковая особенность.

2. Любая система, в том числе и общественная, должна воспроизводить условия своего существования. Отсюда возникает вопрос: Может ли дефицит бюджета быть системным явлением? И если да, то где тот неиссякаемый источник его существования?

3. По поводу свободы и рабства. Мне неизвестна ни одна цивилизованная (основанная на разделении города и деревни) общественная система, которая бы функционировала без обязанности своих участников урезать свое потребление в пользу решения общественных проблем. Независимо, как это организовано, в виде ли натуральных или денежных налогов, результат один: тот, кто производит, отдает часть произведенного продукта на общее дело. Есть люди, некоторые из либертарианцев, которые считают эту обязанность формой рабства.

Вы, насколько я понимаю, так не считаете. Я тоже.

Но мне не понятно в таком случае, почему надо считать рабством обязанность других, вернуть в общий "котел" то, что было в них вложено?

Вы можете мне пояснить?

2 Ирга рынка

ОтветитьУдалить4. Пока мы пользуемся моделью одного государства, что может быть вполне корректно в условиях, когда движение ценностей (ресурсов) через его границы (в данном случае миграции ценности человеческого капитала) незначительно, в установлении связи между расходами государства на конкретного человека и отдачей от этих расходов нет необходимости, и действительно, основная задача государства - обеспечить системный подход, т.е. кроме инвестиций в человека, создать условия для реализации этих инвестиций. Но как только исчезают условия, при которых эта модель перестает быть корректной, расходы государства, точнее его граждан, ущемляющих свое потребление, без наличия ответного обязательства по возврату вложений, это подаренные кому-то ресурсы.

Надеюсь, Вы не противник международного разделения труда? Почему этого разделения труда не может быть на поприще, например, образования? Надо ли говорить, что защита инвестиций в человека, могла бы существенно расширить возможности не такой уж плохой советской системы образования? Что мешало бы другим на частной или государственной основе, конкурировать с этой системой? Пусть бы американские, японские или еще какие-то налогоплательщики за свой счет открывали бы у нас учебные заведения, заключали бы с учащимися инвестиционные контракты на обучение и прибирали бы потом к своим рукам часть их дохода.

Что еще добавить по этому поводу? На настоящий момент налоги на физлиц это изъятия с неопределенным экономическим содержанием. В случае формализации на законодательном уровне инвестиций в человека, из налогов выделяется часть, которая обретает смысл платежей по вложенным в человека через посредство государства инвестициям, к которым может быть отнесены и платежи по инвестициям в инфраструктуру, которой пользуется человек. Возможно остальную часть налогов имеет смысл рассматривать как инвестиции самого человека в страну через посредство государственного аппарата с последующей отдачей в виде государственного пенсионного обеспечения.

5. Для себя проблему я формулирую так: В какой степени человек является собственником самого себя с экономической точки зрения, т.е. с точки зрения целесообразности его общественного воспроизводства и участия его самого в этом процессе?

Казалось бы:

- Если человек сам себе хозяин, как это сейчас принято (так называемая, либертарианская "аксиома" о «самопринадлежности»), то зачем кому-то, с экономической точки зрения, тратить произведенные ресурсы на его воспитание образование и т.д.? Сам пусть и занимается вопросом своего становления, как человека.

- Если человек является продуктом общества, то по существующим экономическим законам, общество, как владелец ресурсов - средств производства, становится собственником человека. Это решение лежит в основе социализма.

Первое решение лишает экономического смысла других инвестировать в человека, т.е. наделять его собственностью, второе лишает человека собственности, т.е. мотива к труду гарантирующего получение адекватного общественной полезности труда результата.

Возможно, я ошибаюсь, но решение надо искать на пути заключения инвестиционных сделок на основе договора о совместной деятельности. Реальное распределение долей может, для начала, исходить из среднего норматива 50:50, и зависеть от успехов человека в образовании.

Ches, прошу прощения за задержку с ответом. У дефицитов бюджета, помимо эстетического недостатка в виде неоптимальной работы экономической системы, есть еще и прямой недостаток в виде постоянно усиливающейся концентрации финансовых ресурсов и, как следствие, власти.

ОтветитьУдалить1. Государство не отделено от частного сектора. Государство является инструментом частного сектора по выполнению определенных общественно-коллективных задач. Создание государства может мотивироваться разными причинами, но человек, как социальное животное, стремится к самоорганизации. Причем эта самоорганизация может происходить на многих уровнях: региональном, городском и т. д. И у каждого уровня возникают свои собственные задачи. В этом смысле я не противопоставляю государство частному сектору. И в этом смысле глупо пенять на государство, которое всегда является лишь продолжением общества. Сетовать на государство означает лишь расписываться в собственной социальной импотенции. Недаром говорят, что народ всегда заслуживает того руководителя, которого имеет.

Однако, в случае предоставления общественных благ ситуация обстоит иначе. Частному сектору нет смысла делегировать определенные задачи государству и при этом подрывать выполнение этих задач, создавая видимость конкуренции с частным сектором. «Видимость» заключается в том, что частный сектор «конкурирует» с государством через контроль над ним. Там, где пересекаются прямой частный интерес и государственные ресурсы, обычно эти ресурсы перетекают заинтересованным лицам.

2. Любая система, включая государственную, борется за собственное выживание. В этом смысле дефициты бюджета служат целям выживания. Например, в США республиканцы известны своим отношением к дефицитам бюджета, когда это служит их целям. Рейган и Буш прекрасно демонстрировали, что дефициты не имеют значения и особенно, если они тратятся на частный военно-промышленный комплекс.

3. Воспитывая детей мы не накладываем на них никаких обязательств, а лишь надеемся. Но ничто не может помешать нашим детям ввести в один момент обязательную эвтаназию для всех старше х лет. И проблема обязательств будет решена :) Иными словами, я считаю, что метод кнута не работает, когда целью является движение вперед. Социальное давление может быть куда более сильным «обязательством» вернуть полученное, чем любые законы. И даже если кто-то откажется, то такая система должна быть более эффективной. Ведь каждый человек «стОит» то, что он возвращает обществу. И наш ежедневный опыт на бытовом уровне (семья, друзья, коллеги по работе) подтверждает этот тезис.

4. Нас учили любить СССР, которого в один момент не стало. Этот вакуум остался незаполненным, но в других странах ситуация обстоит иначе. Канадцы являются канадцами, а австралийцы — австралийцами, и т.д. Мне кажется, что то, что вы описывается, является лишь бременем, которое нам суждено тянуть в силу истории. Но даже несмотря на продолжающийся постоянный саботаж, рано или поздно гордость за родную страну (какой бы она не была для вас) вернется. Либо страна исчезнет, если эта гордость была безвозвратно утеряна.

Что касается налогов, то это отдельный большой разговор, который я постоянно откладываю. Я бы существенно сократил налоги на производственные доходы (походный налог и налог на прибыль). Эти налоги являются прямым фактором удорожания продукции, подавляя при этом производственную активность. Ведь любой налог несет в себе функции мотивации.

5. Ни один человек не принадлежит себе, потому что, как я уже отметил выше, человек — это социальное животное. Но даже у социальных животных бывают одиночки. «Давление» и признание социума является куда более сильным мотивационным фактором, чем любая контрактная система. Кстати, на этом тезисе построена идея микрофинансирования. И пусть декларируемые результаты в виде развития местной экономики отсутствуют, эффекты социального давления микрофинансирование демонстрирует вполне наглядно.

Игры рынка пишет...

ОтветитьУдалить"Но даже несмотря на продолжающийся постоянный саботаж..."

Я вот тут подумал, если у нас на 1-ом канале зачем-то такое кино показывают:

"Конец эпохи доллара" (2011)

http://filmix.net/dokumentalenye/24101-konec-epohi-dollara-2011.html

может это тоже элемент саботажа?

Via4eslav, это скорее любовь к рублю прививается. Но, как и все у "нас" делается, эта любовь прививается через одно место. Недавние комментарии Путина относительно доллара и США попадают в ту же категорию. Как было правильно подмечено после этих комментариев, вся экономика России укладывается в экономику Калифорнии.

ОтветитьУдалитьО том, что думают граждане России относительно доллара США американцев совершенно не интересует. Концепция доверия к валюте, даже если и применима к реальности, определяется не "доверием" случайных иностранцев, а доверием коренного населения.

В конце концов, очередь из стран, желающих экспортировать хоть что-нибудь хоть куда-нибудь, состоит уже, пожалуй, из полного списка ООН.

А под саботажем я подразумевал намеренное, идеологизированное и добровольное (ну может за исключением Греции и ко.) уничтожение и унижение собственных государственных институтов, наблюдаемое сплошь и рядом и независимо от страны. В таких условиях тяжело восспитывать любовь и благодарность к собственному государству.

Допустим, со всех лиц (юр и физ) берётся только подоходный налог в 10%.

ОтветитьУдалитьНа ваш взгляд, это простимулирует производство или приостановит?

Банковская эмиссия разгоняет экономику, переориентирует спрос в сторону дорогих товаров и создаёт денежную избыточность.

ОтветитьУдалитьОткачка излишков производится налогами, дефляцией и выводом в офшоры.

Налоги берутся со всех, а кредиты даются только обеспеенным - на лицо перекос в экономике в пользу богатых.

Возможно ли в нынешней мировой ситуации ограничить банковскую эмиссию со стороны государства? Или наднациональный контроль за финансами уже перешёл в тотальный?

Если рассматривать налоги, как часть труда, взимаемую властью, а деньги как форму взимания налогов, вся экономика становится обменом плодов труда.

ОтветитьУдалитьКакой объём денег нужен экономике в год, например, при 10%-ном подоходном налоге?

Очевидно, что в экономике должно быть столько денег, сколько плодов труда поступает в обмен, плюс сколько откладывается в сбережения. А что будет при превышении этого объёма? Инфляция? Перегрев?

Neskazhui, современная налоговая система - это экономическая катастрофа. Например, единственная причина, по которой придумали и ввели НДС, состоит в простоте расчета и взимания. Но экономический смысл в нем полностью отсутствует. Но то, что было сложно 100 лет назад, совсем необязательно является сложным сегодня. Поэтому изменением ставок одного налога проблемы налоговой системы не решить. Тем не менее, снижение налогов на потребителей должно привести к росту спроса в силу роста располагаемого дохода, что может привести к росту производства. Почему "может"? Потому что существует импорт, но это оговорка по необходимости.

ОтветитьУдалитьБанковское кредитование не разгоняет экономику, потому что кредитование полностью зависит от спроса на него. Как наглядно демонстрирует реальность (количественное облегчение), если нет спроса, то "заставить" банки никак не могут, даже если бы очень хотели. Но в условиях, когда экономика "разгоняется" до пузыря, процентная ставка играет второстепенную роль. Что такое пара процентных пунктов, когда пузыри сулят десятки процентов дохода?

Возможен ли контроль над банками? Конечно! Вот здесь я уже вскользь затрагивал этот вопрос. Должны ли мы, т.е. общество, это делать? Конечно! Уж если мы наделили банки правом пользоваться и создавать наши деньги, то они за это право должны платить. Ведь смысл (и польза от) банковской деятельности сводится лишь к анализу кредитных рисков. И ничего другого. Можем ли мы, общество, начать контролировать банки? Конечно! Но боюсь, что для этого понадобится, как минимум, еще один кризис глобального масштаба.

Объем денег в экономике является монетаристкой концепцией. Но монетаристы, к сожалению, не понимают, что есть деньги. Отсюда и происходит большинство проблем их теорий. Деньги и их количество в отрыве от экономики большого смысла не имеют. Смысл имеет лишь эффективный спрос на товары и услуги относительно их предложения. "Эффективный" означает платежеспособный. Соответственно, если эффективный спрос превышает предложение, то цены растут. Об этих вопросах писал еще Маркс, а затем Кейнс перенес на уровень макроэкономики. Цены, кстати, могут также расти и по тысяче других причин.

Игры рынка комментирует...

ОтветитьУдалитьСмысл имеет лишь эффективный спрос на товары и услуги относительно их предложения.

Все-таки независимым фактором ИМХО должен быть уровень использования производительных сил общества. А спрос должен регулироваться под него.

Петр, возможно, и на эту тему можно долго дискутировать. Но общепринятым барометром экономической активности является ВВП со всеми его недостатками. Кстати, это не означает, что я не согласен с вашим определением.

ОтветитьУдалитьИгры рынка,

ОтветитьУдалитья с большим удовольствием прочитал ваш журнал. Весь! Сначала от начала до середины без комментариев, но осознав что я много теряю не читая комментарии прочитал все с комментариями от начала и до забора! Большое спасибо за труд! Я наверное буду не одинок в своем желании при случае пожать вашу "невидимую руку" и "проставиться" парой чашек зеленого чая =))

Игры рынка комментирует...

ОтветитьУдалитьНо общепринятым барометром экономической активности является ВВП со всеми его недостатками.

Про общепринятый я в курсе. Я как раз про то, что может этот барометр пора подправить :)

dr-inkfish, спасибо за отзыв!

ОтветитьУдалитьДеньги имеют смысл дырочной проводимости или пустых мест на парковке.

ОтветитьУдалитьДопустим, отношение эффективного спроса к предложению близко единице.

Допустим, объём предложения 1000 неких единиц в денежном эквиваленте.

Допустим налоговая ставка 10%.

Каков допстимый объём эмиссии в такой системе? Каков необходимый объём налогов с учётом эмиссии?

Neskazhui, деньги и платежеспособный спрос - это фундаментально разные вещи. Поэтому деньги не имеют вкладываемого вами смысла.

ОтветитьУдалитьВопрос о допустимом объеме эмиссии вызывает естественные вопросы о допустимом для кого/чего?

Налоги регулируют не эмиссию, а спрос и предложение товаров.

В целом, мне кажется, что вы придерживаетесь монетаристских взглядов на деньги, которые я не разделяю.

В целом я ничего не придерживаюсь, потом что финансовых знаний не хватает :-)

ОтветитьУдалитьМеня интересует практическое приложение мысли о том, что налоги создают деньги.

В частности, интересен вопрос о максимальном объёме эмиссии, при котором экономика остаётся сбалансированной.

Насколько помню ваши статьи, налоги не регулируют спрос и предложение, а перераспределяют доходы между частным и государственным сектором.

Как пример дисбаланса - Белорусь, в которой масштабная эмиссия со стороны государства оказалась не подкреплена активностью экономики.

Neskazhui, налоги создают спрос на деньги *государства*, но не сами деньги. Налоги также не могут перераспределять доходы между частным и государственным сектором, потому что государство - это во многом абстрактная надэкономическая надстройка. Налоги и расходы бюджета перераспределяют ресурсы внутри частного сектора, а уровень налогов указывает на объем перераспределяемых государством ресурсов. Это перераспределение вызвано предоставлением государством общественных благ, определяемых в результате *политического* процесса. Иными словами - на выборах.

ОтветитьУдалитьДругой функцией налогов является регулирование *экономической* деятельности, т.е. спроса и предложения на конкретные продукты экономики. Например, акцизы на сигареты и алкоголь подавляют спрос, потому что являются "нездоровыми" товарами. С другой стороны налоговые льготы для инвестиций в "зеленые" технологии призваны стимулировать их предложение.

Эмиссия государства обычно имеет очень ограниченное значение для уровня цен в экономике. Частная банковская система часто эмитирует куда больше денег, чем государство, но даже это необязательно ведет к инфляции. И контролировать объем частной эмиссии государство не очень умеет за исключением введения прямых квот на объем банковского кредитования а-ля Китай.

В любом случае, проблемы Беларуси сложнее, чем банальная эмиссия со стороны государства. На самом элементарном уровне руководство Беларуси пытается решить две противоречащие друг другу задачи: обеспечить некий вымышленный уровень благосостояния населения *в пересчете на доллары* и при этом сохранить обменный курс рубля к доллару. В это время сама экономика неспособна производить доллары в необходимых количествах. До тех пор, пока РФ предоставляла безвозмездные нефтяные и газовые дотации, руководство Беларуси могло декларировать рост благосостояния. А как дотации закончились, закончилось и благосостояние. В конце концов, умышленно прививая на протяжении последних лет 15 "любовь" к доллару, руководству Беларуси теперь грех жаловаться на то, что население отказывается воспринимать рубли.

Спасибо за разъяснение. Первые два абзаца логичны и приняты к сведению.

ОтветитьУдалитьПо эмиссии хотел бы уточнить. Я имел в виду совокупную эмиссию - государственную и банковскую. Банковская эмиссия не разгоняет инфляцию, так как выдаётся под приобретение товаров. Но она, на мой взгляд, сокращает возможности гос.эмиссии.

На мой взгляд бесконтрольная эмиссия приводит к падению спроса на деньги, и как следствие - к инфляции. Поэтому интересно вычислить рамки эмисии - нижню и верхнюю границы относительно объёма товаров и ВВП.

Китай на правильном пути.

Neskazhui пишет...

ОтветитьУдалитьПоэтому интересно вычислить рамки эмисии - нижню и верхнюю границы относительно объёма товаров и ВВП.

Сдается мне ее невозможно вычислить, а должны работать методы автоматического регулирования.

Neskazhui: объемы эмиссии являются очень политическим вопросом. Я полностью согласен с Петром, что объем эмиссии (т.е. дефицит бюджета) должен быть автоматическим результатом. И ее целью целью должно быть максимальное использование возможностей экономики. Соответственно, если существующая эмиссия частного сектора превышает возможности экономики, то эмиссия государства автоматически должна сокращаться, и наоборот. Природа и суть автоматических стабилизаторов может обсуждаться, но это уже совсем иной вопрос.

ОтветитьУдалитьЗолотые слова :)

ОтветитьУдалить